A Verizon Communications Inc., fundada em 1983 como Bell Atlantic Corporation, a Verizon passou por várias fusões e aquisições para evoluir para o gigante das telecomunicações que é atualmente. É um conglomerado de telecomunicações proeminente e diversificado com sede na cidade de Nova Iorque, Nova Iorque, com uma história rica que remonta ao final do século XIX. Como fornecedor líder de serviços de comunicação e entretenimento, a Verizon estabeleceu-se como um ator formidável no sector global das telecomunicações, impulsionando consistentemente a inovação e moldando o panorama digital.

A Verizon opera através de dois segmentos de negócio principais:

Verizon Consumer Group: Este segmento destina-se a consumidores individuais e oferece uma gama de serviços, incluindo serviços de voz e dados sem fios, Internet doméstica e serviços de televisão através das marcas Verizon Wireless e Verizon Fios.

Verizon Business Group: Este segmento centra-se em servir empresas de todas as dimensões, desde pequenas empresas a grandes corporações, com uma vasta carteira de soluções de conetividade, comunicação e segurança. O Verizon Business Group atende às necessidades em constante evolução do mundo corporativo, incluindo serviços 5G, IoT (Internet das Coisas), computação em nuvem e segurança cibernética.

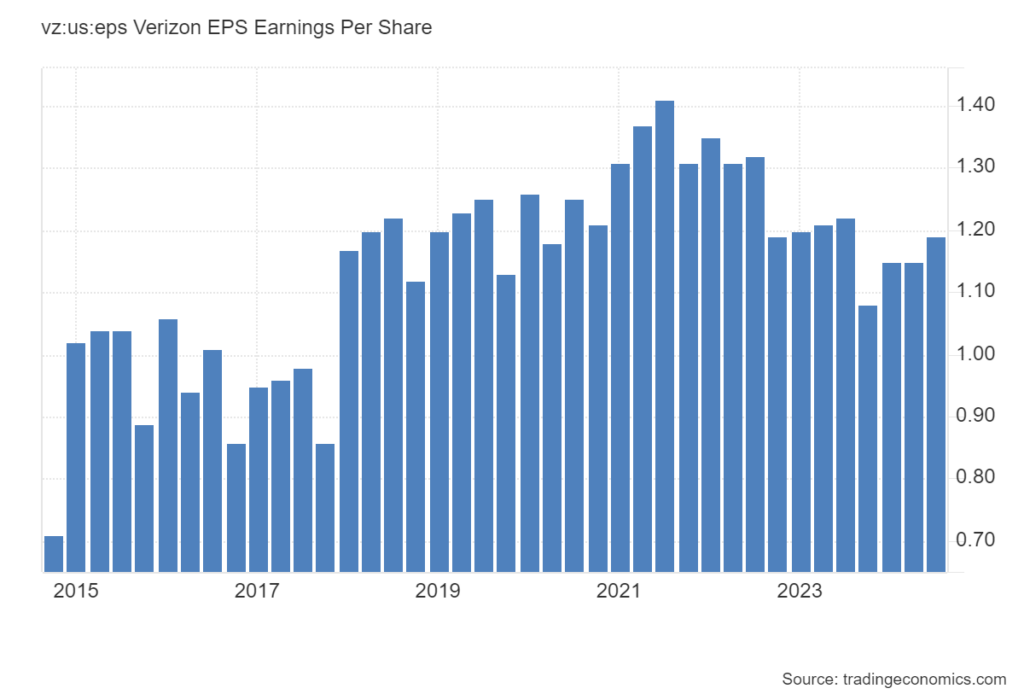

Earnings

A Verizon apresentou resultados mistos para o terceiro trimestre, refletindo os desafios contínuos no mercado das comunicações sem fios e a sua mudança estratégica para serviços de Internet de alta velocidade. Os ganhos da empresa ficaram ligeiramente acima das expectativas, mas as receitas ficaram aquém.

A receita total da Verizon no trimestre foi de US$ 33,33 mil milhões, um pouco abaixo das expectativas dos analistas de US$ 33,43 mil milhões e quase estável em relação ao ano anterior. Os lucros ajustados por ação (EPS) da empresa foram de 1,19 dólares, ligeiramente acima dos 1,18 dólares esperados. No entanto, o lucro líquido caiu acentuadamente em 30%, para 3,41 mil milhões de dólares, ou 78 cêntimos por ação, em grande parte devido a mais de 2,3 mil milhões de dólares em encargos únicos relacionados com aquisições e custos de indemnização.

As altas taxas de juros fizeram com que os clientes reduzissem os gastos com atualizações de telefones, resultando em um declínio de 9% nas vendas de equipamentos sem fio. Apesar disso, a Verizon adicionou 239.000 novos assinantes pós-pagos sem fio, excedendo as expectativas de 218.100 adições. Este crescimento foi apoiado por uma maior adoção do myPlan da Verizon, que oferece vantagens de streaming personalizáveis, como Disney+, Hulu e Max, por uma taxa adicional.

Perante a saturação do mercado sem fios, a Verizon está a centrar-se cada vez mais nos serviços de Internet de alta velocidade. A empresa planeia duplicar a sua base de subscritores de serviços fixos sem fios para 8 milhões a 9 milhões até 2028. Só no trimestre de setembro, este serviço adicionou 363.000 clientes, muito antes do seu objetivo de 4 a 5 milhões de utilizadores.

Fonte: LSEG

A Verizon está a investir fortemente no espetro da banda C para melhorar a sua cobertura e velocidade 5G. A empresa tem como objetivo ter 80% a 90% dos seus sites equipados com banda C até ao final de 2025.

A Verizon espera que suas despesas de capital em 2025 fiquem entre US $ 17.5 mil milhões e US $ 18.5 mil milhões, acima da estimativa do mercado de US $ 17.57 mil milhões e acima de sua orientação de gastos para 2024. Este aumento das despesas faz parte da estratégia da empresa para reforçar a sua oferta de Internet de alta velocidade e expandir as suas capacidades de rede.

Para apoiar ainda mais as suas ambições em matéria de Internet de alta velocidade, a Verizon concordou recentemente em adquirir a Frontier Communications num negócio de 20 mil milhões de dólares. Embora alguns acionistas da Frontier tenham manifestado preocupações quanto à oferta, o CEO da Verizon, Hans Vestberg, reiterou que o negócio era benéfico para todas as partes interessadas.

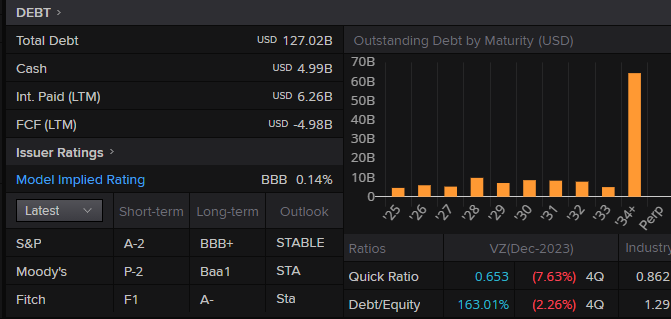

Dívida da empresa

Fonte: LSEG

A situação financeira da Verizon revela uma alavancagem significativa, com uma dívida total de 127,02 mil milhões de dólares contra reservas de tesouraria de 4,99 mil milhões de dólares e uma notação de crédito BBB, que reflete um risco de crédito moderado. A empresa enfrenta pagamentos de juros significativos, num total de 6,26 mil milhões de dólares nos últimos doze meses, enquanto se debate com um fluxo de caixa livre (FCF) negativo de 4,98 mil milhões de dólares. Isto aponta para desafios operacionais ou de despesas de capital que precisam de ser resolvidos. O calendário de vencimento da dívida da Verizon, com um vencimento anual de 5 a 10 mil milhões de dólares de 2025 a 2033, sublinha a necessidade de uma gestão sólida do fluxo de caixa para cumprir as suas obrigações e manter a estabilidade financeira.

Métricas de Valor

Fonte: TradingView

Ao longo da última década, o preço das ações da Verizon registou uma volatilidade significativa. O lançamento de serviços 5G e as parcerias com gigantes da tecnologia, como a Amazon Web Services, aumentaram a confiança dos investidores. Eventos económicos, como a pandemia de COVID-19, causaram inicialmente quedas devido à redução das despesas dos consumidores, mas o aumento da procura de serviços de Internet fiáveis durante os períodos de confinamento ajudou as ações a recuperar ligeiramente. As alterações regulamentares, nomeadamente as relacionadas com a neutralidade da rede e a proteção de dados, também desempenharam um papel importante. As aquisições estratégicas, como a compra da Yahoo e da AOL, destinadas a expandir a presença da Verizon nos media digitais, influenciaram a sua posição no mercado. Além disso, o foco da Verizon no pagamento de dividendos e na recompra de ações atraiu investidores orientados para o rendimento.

Fonte: LSEG

Os indicadores de avaliação da Verizon apresentam, em geral, uma imagem, na sua generalidade boa em comparação com as medianas do sector. O seu rácio P/E nos últimos doze meses é pior à mediana do sector, o que indica uma avaliação maior em relação aos lucros. Prevê-se que esta tendência se mantenha nos próximos doze meses, embora a diferença diminua ligeiramente. O rácio EV/EBITDA é também ligeiramente inferior à mediana do sector, indicando uma subavaliação modesta com base nos lucros antes de juros, impostos, depreciação e amortização, e prevê-se que diminua ligeiramente, mantendo uma avaliação inferior à mediana. O rendimento dos dividendos da Verizon, tanto atual como futuro, é muito superior à média do sector, o que revela um forte retorno para os acionistas em relação ao sector. O rácio EV/vendas é ligeiramente inferior à mediana do sector, o que sugere uma avaliação mais conservadora em relação às vendas, prevendo-se uma ligeira descida. O rácio preço/fluxo de tesouraria (P/CF) é superior à mediana do sector, o que indica uma avaliação mais favorável em relação ao fluxo de tesouraria, com poucas alterações previstas no futuro. Por último, o rácio preço/valor contabilístico (P/B) está ligeiramente acima da mediana do sector, o que sugere um ligeiro prémio em relação ao sector, com uma pequena descida prevista que o aproxima da mediana do sector. De um modo geral, os indicadores da Verizon revelam uma avaliação favorável dos lucros e do EBITDA, com um dividend yield significativamente mais elevado, e uma avaliação ligeiramente superior do fluxo de caixa e do valor contabilístico, refletindo a sua sólida posição no mercado.

Expectativas e Anúncios

Apesar dos desafios, a Verizon continua otimista quanto às suas perspectivas de crescimento. O CEO da empresa sublinhou que as recentes aquisições, incluindo um acordo de 3,3 mil milhões de dólares para arrendar milhares de torres de comunicações, posicionam a Verizon para um “crescimento disciplinado” no futuro. A empresa também reafirmou a sua orientação de ganhos ajustados por ação para o ano inteiro de 4,50 a 4,70 dólares.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu.

Revisão: Sem Revisão