Aqui pode acompanhar as últimas atualizações financeiras e de negócios relacionadas com este ativo. Estas atualizações são fundamentais para acompanhar a evolução deste ativo, oferecendo uma visão abrangente sobre os “Earnings, Lucros e EPS”, “Desempenho geral do Negócio”, “Dívida e rácios de Capital” e “Anúncios e Expectativas”.

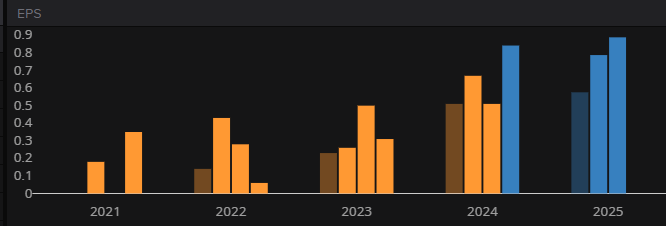

Earnings, Lucros EPS

Fonte: TradingView

A InPost reportou um aumento de 33,4% nos lucros do terceiro trimestre de 2024, com um EBITDA ajustado de 852,7 milhões de zlotys (213,2 milhões de dólares), ultrapassando as estimativas de mercado de 821 milhões de zlotys. Este é o terceiro trimestre consecutivo de resultados positivos para a empresa em 2024, refletindo o impacto de um aumento significativo no volume de encomendas e a expansão da sua rede de cacifos automáticos (APM).

- Crescimento do EBITDA: 33,4%, superando as expectativas do mercado.

- Previsões superadas: EBITDA ajustado acima das estimativas de 821 milhões de zlotys.

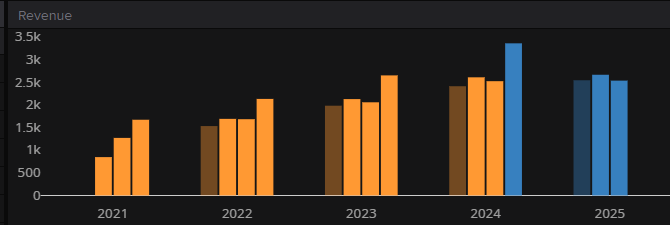

Desempenho Geral do Negócio

Fonte: LSEG

Expansão da Rede APM

A rede de cacifos automáticos da InPost cresceu 33% em termos anuais, totalizando 43.812 cacifos no final de setembro. Durante o último trimestre, foram instalados 3.000 novos cacifos, elevando o total anual para 10.000 novos pontos. Este ritmo de expansão consolida a posição da empresa como líder europeia no setor.

- Crescimento anual da rede: 33%.

- Novos cacifos instalados: 3.000 no trimestre, 10.000 ao longo do último ano.

Segundo o CEO Rafal Brzoska:

“Estamos a acelerar o crescimento da nossa rede APM, tendo implantado um recorde de 3.000 novos cacifos no último trimestre.”

Fonte: LSEG

Aumento do Volume de Encomendas

A InPost registou 262 milhões de entregas durante o terceiro trimestre, representando um aumento de 25% em relação ao ano anterior. Este crescimento foi impulsionado pelo desempenho forte tanto no mercado doméstico, a Polónia, como em mercados internacionais-chave, como França e Reino Unido.

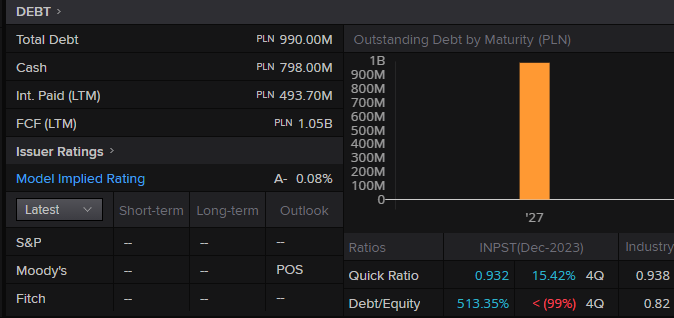

Dívida e Rácios de Capital

Fonte: LSEG

Dívida e Caixa:

- Dívida Total Obrigacionista: 990 milhões de PLN.

- Caixa: 798 milhões de PLN, correspondendo a 81% da dívida total, indicando um nível relativamente forte de reservas em relação à dívida.

Juros e Fluxo de Caixa Livre (FCF):

- Juros Pagos (últimos 12 meses): 493,7 milhões de PLN, representando aproximadamente metade da dívida total, um custo elevado de financiamento.

- Fluxo de Caixa Livre (últimos 12 meses): 1,05 mil milhões de PLN, mostrando uma sólida geração de caixa operacional. O FCF cobre mais de duas vezes os juros pagos, indicando capacidade de manutenção da dívida.

Notação de Crédito e Risco:

- Rating Implícito: A-, sugerindo um risco de crédito baixo.

- Perfil de Crédito Geral: Apesar do alto nível de alavancagem, o fluxo de caixa livre robusto suporta a sustentabilidade da dívida.

Perfil de Maturidade da Dívida:

- Vencimento de Dívida Significativa: Em 2027, há um montante de 1 mil milhão de PLN, indicando um grande vencimento único. Isso pode representar um risco de refinanciamento, a menos que a empresa prepare liquidez suficiente nos próximos anos.

Rácios Financeiros:

- Rácio Rápido: 0,932, abaixo de 1, sugerindo uma dependência de fluxos operacionais contínuos para atender às obrigações de curto prazo.

- Rácio Dívida/Capital Próprio: 513,35%, um nível extremamente alto, destacando uma alavancagem muito elevada em relação ao patrimônio líquido.

A InPost demonstra uma posição financeira misturada. Embora a empresa tenha um fluxo de caixa livre sólido, sua alavancagem é muito alta, e o custo de financiamento também é significativo, com juros pagos representando quase metade da dívida total. O grande vencimento de dívida em 2027 pode exigir uma gestão cuidadosa para evitar riscos de refinanciamento. Apesar do rating de A-, que reflete o potencial de geração de caixa da empresa, a alta alavancagem e o baixo rácio rápido sugerem que é essencial priorizar a redução da dívida e a melhora da liquidez a curto prazo.

Perspetivas e Anúncios

Com a aproximação da época festiva, a empresa prevê um crescimento robusto no quarto trimestre de 2024:

- Crescimento do grupo: 10% previsto para o trimestre.

- Volume de encomendas: Aumento de dois dígitos na Polónia e cerca de 20% em mercados internacionais.

Margens e Estratégia para 2024

- Melhoria das margens na Polónia: Estabilização em torno de 45%, acompanhando o crescimento das receitas.

- Divisão Mondial Relay (França): Margens deverão melhorar entre 200 e 300 pontos-base, acima da previsão inicial de 100 a 200 pontos-base.

A estratégia da InPost foca-se na expansão contínua da sua rede APM e na otimização das margens operacionais em todos os mercados, reforçando a confiança dos investidores na capacidade da empresa de sustentar o crescimento.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu, exceto valores dos quadros LSEG que se encontram em sistema métrico dos EUA.

(Artigo sobre a InPost, formato “Update” e sub Formato “Financeiro”, atualizado com informações até 15 de Janeiro de 2025. Categorias: Acionista. Tags: Acionista, Polónia, Transporte, InPost)