Aqui pode acompanhar as últimas atualizações financeiras e de negócios relacionadas com este ativo. Estas atualizações são fundamentais para acompanhar a evolução deste ativo, oferecendo uma visão abrangente sobre os “Earnings, Lucros e EPS”, “Desempenho geral do Negócio”, “Dívida e rácios de Capital” e “Anúncios e Expectativas”.

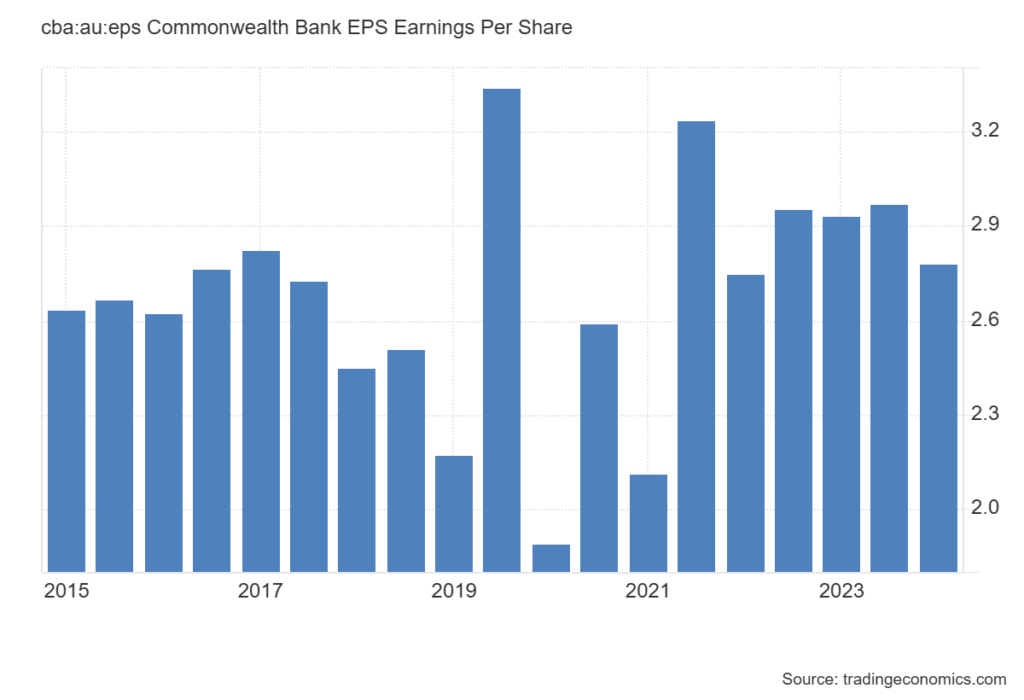

Earnings, Lucros EPS

O Commonwealth Bank of Australia (CBA) apresentou lucros líquidos após impostos de 2,50 mil milhões de dólares australianos no primeiro trimestre de 2024, superando ligeiramente o consenso do mercado de 2,48 mil milhões. Este resultado foi impulsionado por um crescimento sólido nos empréstimos à habitação e margens favorecidas pelas taxas de juro elevadas, apesar do aumento de custos operacionais.

- Lucro líquido: 2,50 mil milhões de dólares australianos (+0,8% acima das previsões).

- Crescimento na carteira de crédito: +8,6 mil milhões de dólares australianos em empréstimos à habitação.

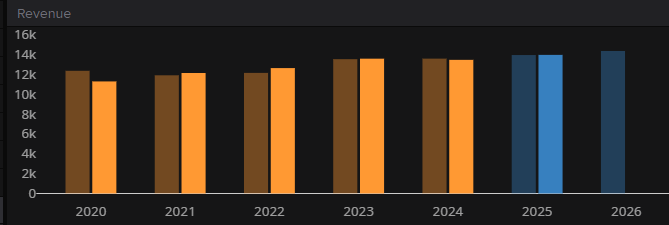

Desempenho Geral do Negócio

Fonte: LSEG

Crescimento em Empréstimos e Depósitos

O banco registou um aumento de 121.000 contas de transação no segmento de retalho, enquanto os depósitos continuaram a crescer de forma resiliente. Apesar da concorrência intensa no mercado e da expectativa de reembolso de um empréstimo significativo ao banco central, o crescimento em empréstimos à habitação reforçou a posição do banco.

- Novas contas de transação: +121.000 no segmento de retalho.

- Impacto positivo nas margens: Benefício das taxas de juro de 4,35%, o nível mais elevado dos últimos 12 anos.

No entanto, o CEO Matt Comyn destacou sinais de abrandamento económico devido às taxas elevadas e às tensões geopolíticas.

Fonte: LSEG

Impacto dos Custos Operacionais

Os custos operacionais aumentaram 3%, refletindo:

- Maiores salários e investimentos em tecnologia.

- Reserva adicional: 160 milhões de dólares australianos para perdas com empréstimos.

- Apesar disso, a qualidade dos ativos manteve-se estável, com melhorias sazonais nos pagamentos em atraso de empréstimos não garantidos.

Rácio de Capital e Liquidez

O rácio de capital comum de nível 1 manteve-se robusto em 11,8%, sublinhando a resiliência financeira do maior banco australiano.

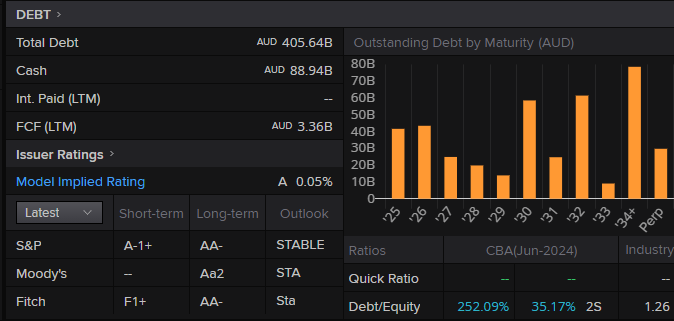

Dívida e Rácios de Capital

Fonte: LSEG

Análise da Situação Financeira da Commonwealth Bank of Austrália (CBA)

Dívida e Caixa:

- Dívida Total: 405,64 mil milhões AUD.

- Caixa: 88,94 mil milhões AUD, representando aproximadamente 22% da dívida total, fornecendo um nível robusto de liquidez em relação ao passivo.

Juros e Fluxo de Caixa Livre (FCF):

- Juros Pagos (últimos 12 meses): Não informado.

- Fluxo de Caixa Livre (últimos 12 meses): 3,36 mil milhões AUD, indicando a capacidade da empresa de gerar caixa significativo para operações.

Notação de Crédito e Risco:

- Rating Implícito: A (0,05%), um nível forte que indica alta confiabilidade creditícia e baixo risco de inadimplência.

- Ratings das Agências:

- S&P: A-1+ (Curto Prazo), AA- (Longo Prazo), Perspetiva Estável.

- Moody’s: Aa2 (Grau de Investimento), Perspetiva Estável.

- Fitch: F1+ (Curto Prazo), AA- (Longo Prazo), Perspetiva Estável.

Perfil de Maturidade da Dívida:

- A dívida da CBA apresenta uma distribuição de vencimentos diversificada, com picos notáveis em 2025, 2027, 2033, e 2034. Adicionalmente, existem instrumentos perpétuos (Perp), que fornecem flexibilidade ao banco para evitar pressão de liquidez no curto prazo.

Rácios Financeiros:

- Rácio Rápido: Não informado diretamente, mas a relação dívida/caixa sugere boa capacidade de cobrir passivos de curto prazo.

- Rácio Dívida/Capital Próprio: 252,09%, refletindo uma estrutura de capital altamente alavancada, típica do setor bancário devido à dependência de dívida para financiar operações.

A Commonwealth Bank of Australia (CBA) demonstra uma sólida posição financeira com ratings elevados e uma base de caixa significativa em relação à dívida total. O perfil de maturidade da dívida bem distribuído e os ratings fortes reforçam a capacidade do banco de cumprir obrigações financeiras no futuro. No entanto, a alavancagem elevada é característica do setor bancário e reflete o modelo de negócios da instituição.

Expectativas e Anúncios

O setor bancário australiano enfrenta uma guerra de preços, com credores a competir por quotas de mercado num contexto de crescimento económico lento e aumento do custo de vida.

- Cortes de pessoal: 105 funções tecnológicas eliminadas em vários departamentos.

- Revisão contínua: O banco reafirmou que novos papéis serão criados para acompanhar as mudanças estratégicas.

O CBA mantém uma perspetiva otimista, com foco em eficiência operacional e fortalecimento do balanço, apesar de desafios como a volatilidade económica e os custos crescentes.

- Crescimento projetado: Continuação da expansão da carteira de crédito e da base de depósitos.

- Foco estratégico: Manter margens sólidas enquanto navega pelas incertezas macroeconómicas globais.

Os analistas permanecem confiantes de que o banco continuará a superar as expectativas do mercado, apoiado pela sua posição sólida e abordagem estratégica.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu, exceto valores dos quadros LSEG que se encontram em sistema métrico dos EUA.

(Artigo sobre o CBA Bank, formato “Update” e sub Formato “Financeiro”, atualizado com informações até 23 de Janeiro de 2025. Categorias: Acionista. Tags: Acionista, CBA Bank, Bancos, Serviços Financeiros, Austrália)