Aqui pode acompanhar as últimas atualizações financeiras e de negócios relacionadas com este ativo. Estas atualizações são fundamentais para acompanhar a evolução deste ativo, oferecendo uma visão abrangente sobre os “Earnings, Lucros e EPS”, “Desempenho geral do Negócio”, “Dívida e rácios de Capital” e “Anúncios e Expectativas”.

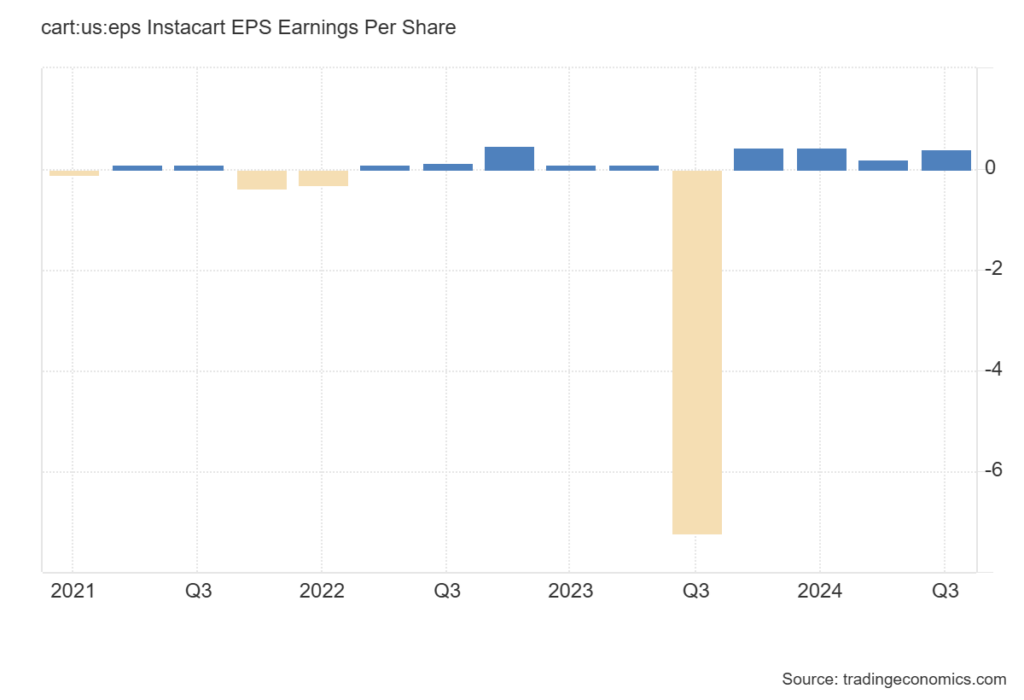

Earnings, Lucros EPS

A 12 de novembro de 2024, a Instacart apresentou previsões abaixo das expectativas para o quarto trimestre, mas destacou um desempenho sólido no terceiro trimestre.

- Previsão de GTV (Valor Bruto de Transação): Entre 8,50 mil milhões e 8,65 mil milhões de dólares, abaixo das estimativas de 10,20 mil milhões.

- EBITDA Ajustado (Quarto Trimestre): Espera-se entre 230 milhões e 240 milhões de dólares, aquém das expectativas.

- Terceiro Trimestre: EBITDA ajustado de 227 milhões de dólares, superando as estimativas de 212,08 milhões.

As ações da empresa caíram 5% após o expediente devido às previsões conservadoras para o final do ano.

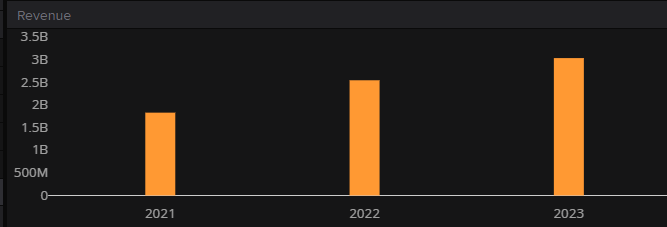

Desempenho Geral do Negócio

Fonte: LSEG

Crescimento no Terceiro Trimestre

Apesar das previsões para o quarto trimestre, a Instacart demonstrou resiliência:

- Crescimento no GTV: Aumento de 11%, para 8,30 mil milhões de dólares, acima das estimativas de 8,19 mil milhões.

- Aumento de Pedidos: 10% de crescimento, impulsionado por opções de entrega de baixo custo.

- Receita Publicitária: Cresceu 11%, com forte adesão de marcas emergentes, apesar da retração em grandes empresas de bens de consumo embalados.

Parcerias Estratégicas

- Expansão para novos mercados com Party City.

- Colaboração com UberEats, permitindo entregas de restaurantes através da plataforma Instacart.

- Introdução de cupões digitais para atrair mais consumidores e reforçar a fidelização.

Desafios do Setor

Fonte: LSEG

O setor de entregas online enfrenta:

- Redução nos gastos das famílias devido à inflação.

- Competição feroz de DoorDash e UberEats, o que pressiona as margens.

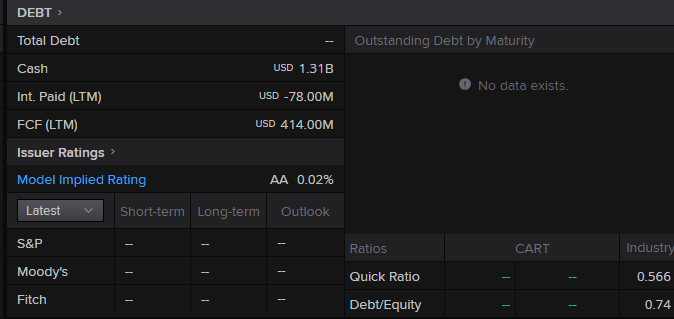

Dívida e Rácios de Capital

Fonte: LSEG

Análise da Situação Financeira da Maplebear (Instacart)

Dívida e Caixa:

- Dívida Total: A empresa não possui dívida.

- Caixa: 1,31 mil milhões de USD, indicando uma posição de liquidez muito robusta sem a necessidade de alavancagem financeira.

Juros e Fluxo de Caixa Livre (FCF):

- Juros Pagos (últimos 12 meses): -78 milhões de USD (receita líquida de juros), sugerindo que a empresa gera rendimentos financeiros sobre o caixa em mãos.

- Fluxo de Caixa Livre (últimos 12 meses): 414 milhões de USD, um valor considerável que demonstra a capacidade da empresa de operar de forma lucrativa e gerar caixa substancialmente acima das suas necessidades.

Notação de Crédito e Risco:

- Rating Implícito: AA, indicando uma empresa com excelente qualidade de crédito e baixíssimo risco financeiro.

- Perfil de Maturidade da Dívida: A empresa não possui vencimentos de dívida, eliminando riscos associados à rolagem ou refinanciamento.

Rácios Financeiros:

- Rácio Rápido: Não aplicável (n/a), pois a empresa não utiliza dívida para financiar suas operações.

- Rácio Dívida/Capital Próprio: Não aplicável (n/a), refletindo a ausência de alavancagem financeira.

A Maplebear (Instacart) está numa posição financeira extremamente forte, caracterizada por um balanço sem dívida e um volume significativo de caixa disponível. A empresa possui uma notação de crédito excelente (AA) e gera fluxos de caixa livres robustos, indicando uma operação eficiente e sustentável. A ausência de alavancagem reduz o risco financeiro praticamente a zero, tornando a empresa resiliente a condições adversas de mercado.

Expectativas e Anúncios

A Instacart está a posicionar-se como um player tecnológico no retalho:

- Fortalecimento da publicidade como um motor de crescimento estratégico.

- Expansão do portefólio de serviços para além das entregas de mercearias.

Apesar das dificuldades, os analistas mantêm uma perspetiva positiva a longo prazo. Segundo Blake Droesch, “Estes desenvolvimentos mostram que a Instacart está a evoluir para uma plataforma robusta, com grandes ambições no setor de tecnologia de retalho.”

Os próximos meses serão cruciais para determinar a capacidade da empresa em atingir os seus objetivos estratégicos e consolidar o seu papel no mercado global de entregas e retalho.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu, exceto valores dos quadros LSEG que se encontram em sistema métrico dos EUA.

(Artigo sobre a InstaCart, formato “Update” e sub Formato “Financeiro”, atualizado com informações até 24 de Janeiro de 2025. Categorias: Acionista. Tags: Acionista, InstaCart, EUA, Consumo, Transporte, Entrega de Compras)