Reino Unido: inflação resiste em 3,8% e BoE trava ritmo de cortes

Aqui pode acompanhar as últimas informações relacionadas com a Inflação do Reino Unido. Acompanhamos de forma contínua os desenvolvimentos da atividade económica mais relevantes que impactam esta economia e mundo, consolidamos os pontos essenciais num formato que oferece uma visão clara, objetiva e alinhada com a nossa análise.

Strategic Highlights – 26 setembro 2025

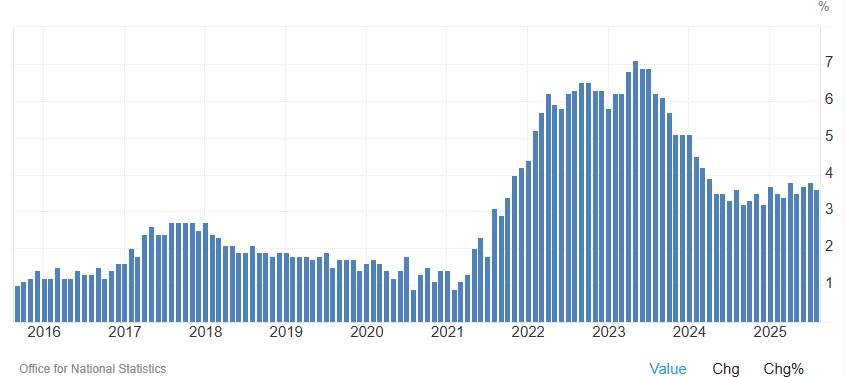

- Inflação britânica manteve-se em 3,8% em agosto, nível mais alto do G7, puxada por alimentos (+5,1% ano/ano).

- O BoE manteve a taxa diretora em 4% em setembro, travando o ciclo de cortes face ao risco de persistência inflacionista.

- Expectativas de inflação de longo prazo do público subiram para 4,1% em setembro, o maior nível desde 2019.

- O banco central prevê inflação a 4% em setembro e apenas regresso à meta de 2% em 2027, refletindo rigidez salarial (~4,8%).

- Mercados antecipam cortes só em 2026, após cinco descidas desde a chegada do governo trabalhista, mas economistas alertam para riscos de “inflação entrincheirada”.

Nota de Contexto

O Reino Unido enfrenta desde 2021 uma trajetória inflacionista mais severa do que a de outras economias avançadas. A combinação de energia cara pós-Brexit, rigidez laboral e choques geopolíticos (Ucrânia, Médio Oriente) manteve a inflação acima da meta de 2% do BoE quase continuamente. Apesar de já ter reduzido taxas em 2024-25, a autoridade monetária está hoje obrigada a agir com cautela, sob pena de perder credibilidade.

Dinâmica Recente da Inflação

- Maio 2025: inflação a 3,4%, em linha com previsões, mas pressionada por energia após conflito no Médio Oriente.

- Junho 2025: aceleração para 3,6%, com combustíveis, transportes e bebidas como principais motores.

- Julho 2025: inflação a 3,8%, serviços em 5%, a mais alta entre o G7.

- Agosto 2025: manteve-se em 3,8%, puxada por alimentos (+5,1%), mesmo com queda em bilhetes aéreos.

- Setembro 2025: BoE e analistas esperam pico de 4%, coincidindo com atualização de tarifas públicas (transportes, empréstimos estudantis, pensões).

Pressões Estruturais

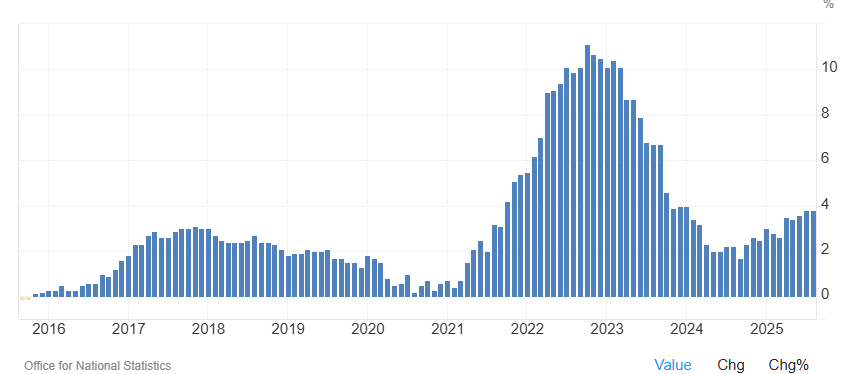

- Salários: crescimento de ~5% (vs. 8% em 2023), mas ainda acima dos 3% compatíveis com a meta de 2%.

- Sindicalização e exigências laborais: Unite pede aumentos imediatos após inflação de julho.

- Alimentação: inflação alimentar em 5,0% em agosto segundo Worldpanel, com impacto direto no orçamento das famílias.

- Expectativas: inquérito Citi/YouGov mostra 4,1% de expectativas de longo prazo em setembro, agravando risco de perpetuação inflacionista.

Posição do Bank of England

- Taxa diretora em 4% após cinco cortes no governo Starmer-Reeves.

- Divisão interna: decisões recentes foram tomadas por maiorias curtas (5-4).

- A mensagem oficial: necessidade de “cautela” na flexibilização monetária, dado que inflação de serviços ainda ronda 4,7%.

- Cenário base do BoE:

- Inflação em 4% setembro 2025.

- 3,6% em dezembro 2025.

- Média de 2,5% em 2026.

- Apenas regresso a 2% na primavera de 2027.

Perspetiva Comparada

- EUA: inflação a 2,9% em agosto.

- Zona Euro: inflação em 2,1%, alinhada com meta do BCE.

- Reino Unido: persistência mais elevada, reflexo de fatores internos (mercado laboral pós-Brexit, política fiscal com impostos adicionais e aumentos de contribuições).

Implicações Estratégicas

- Credibilidade do BoE – manter taxa em 4% reflete prudência, mas evidencia receio de repetir erros de 2021-22.

- Mercados – gilts têm reagido a cada leitura inflacionista; cenário atual aponta para cortes apenas em 2026.

- Governo Starmer – enfrenta dilema entre apoiar crescimento com cortes fiscais e manter disciplina orçamental para não agravar pressões.

- Famílias – alimentos e transportes são os maiores pesos, com efeito regressivo e político imediato.

- Empresas – muitas já transferiram aumentos de custos; risco de resistência do consumidor é elevado.

Conclusão

O Reino Unido continua a ser a economia com inflação mais resistente do G7, obrigando o BoE a suspender cortes e a projetar regresso à meta apenas em 2027. A combinação de salários ainda demasiado fortes, alimentos em alta e expectativas de longo prazo acima de 4% aumenta o risco de inflação entrincheirada.

A curto prazo, o foco estará em:

- dados de setembro (esperados a 4%), determinantes para política monetária até ao final do ano;

- resposta do governo Reeves no orçamento de novembro, onde novas medidas fiscais podem influenciar a trajetória inflacionista.

O Reino Unido enfrenta, assim, um dilema de política económica: apoiar crescimento num contexto de economia frágil ou manter disciplina monetária para não sacrificar credibilidade.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu.

(Artigo sobre a Inflação no Consumidor no Reino Unido, formato “Geral”, atualizado com informações até 26 de Setembro de 2025. Categorias: Economia. Tags: Economia, Reino Unido, Inflação, Inflação no Consumidor, CPI