A Adidas AG, com sede em Herzogenaurach, Alemanha, é uma empresa multinacional que se dedica principalmente à conceção, fabrico e comercialização de vestuário, calçado e acessórios desportivos. Fundada em 1949 por Adolf Dassler, a Adidas tornou-se uma das marcas líderes mundiais na indústria de artigos desportivos, reconhecida pela sua inovação, desempenho e imagem de marca icónica.

Enquanto empresa pública cotada na Bolsa de Valores de Frankfurt, a Adidas tem uma presença global com operações na Europa, América do Norte, Ásia-Pacífico e América Latina. A sua rede de distribuição inclui lojas de retalho detidas pela empresa, lojas franchisadas, plataformas de comércio eletrónico e parcerias grossistas, proporcionando um amplo alcance de mercado e acesso a consumidores em todo o mundo.

Com um portfólio de produtos diversificado que abrange categorias como corrida, futebol, basquetebol e estilo de vida, a Adidas atende a atletas e consumidores de todas as idades e origens em todo o mundo. A empresa opera através de três segmentos principais: Marca Adidas, Reebok e Outros Negócios, cada um direcionado para segmentos de mercado específicos e preferências dos consumidores.

Adquirida pela Adidas em 2006, a Reebok opera como uma marca subsidiária do Grupo Adidas. Especializada em produtos de fitness e estilo de vida, a Reebok apela a um público mais vasto que procura vestuário ativo, calçado e acessórios para várias atividades de fitness e vestuário casual.

Para além dos seus segmentos principais, a Adidas gere igualmente outras actividades, que incluem as marcas mais pequenas da empresa, como a TaylorMade, a CCM Hockey e a Runtastic. Estas marcas fornecem produtos e serviços especializados que complementam as ofertas principais da Adidas e contribuem para a sua estratégia global de diversificação das receitas.

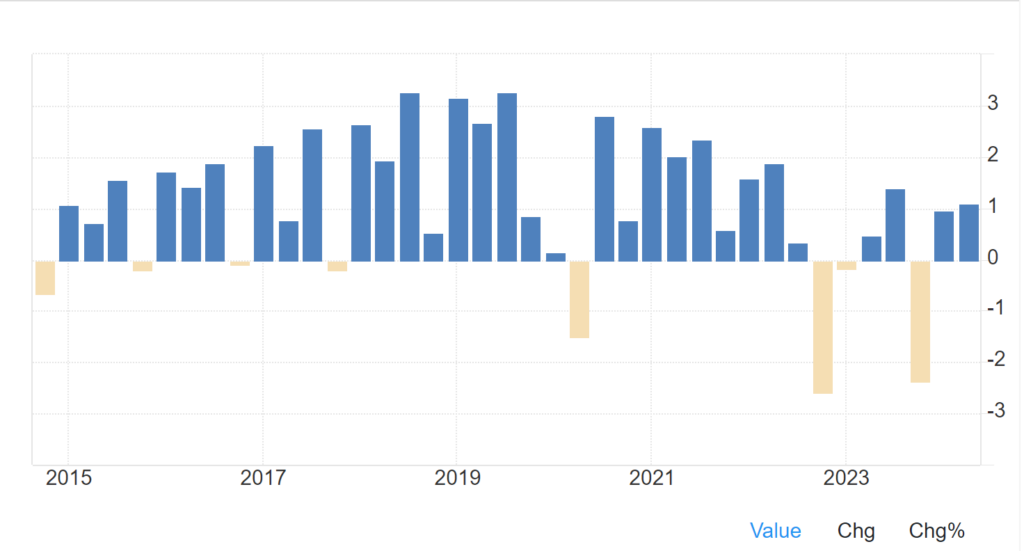

Earnings

Fonte: TradingEconomics

A Adidas apresentou um segundo trimestre robusto, com um crescimento significativo das vendas e uma perspetiva otimista para o resto do ano. O gigante alemão do vestuário desportivo registou um aumento de 11% nas receitas, numa base neutra em termos de divisas, para 5,82 mil milhões de euros, ou 9% numa base reportada. Este desempenho levou a empresa a aumentar mais uma vez a sua orientação de vendas para o ano inteiro para um aumento elevado de um só dígito.

No primeiro semestre do ano, a Adidas atingiu vendas de 11,28 mil milhões de euros, um aumento de 10% a taxas de câmbio constantes em relação ao ano anterior. O forte desempenho da empresa no segundo trimestre foi impulsionado principalmente pela sua marca principal Adidas, que cresceu 16%.

O Diretor Executivo da Adidas, Bjørn Gulden, salientou a rápida melhoria da empresa, atribuindo a dinâmica positiva ao aumento da força da marca e da procura dos consumidores. Esta recuperação foi mais rápida do que o esperado, com um crescimento notável em várias regiões e linhas de produtos.

A Adidas registou um crescimento impressionante em vários mercados-chave. Na Europa, as receitas cresceram 19,4% para 1,91 mil milhões de euros. Na região da Grande China, as vendas cresceram 9,3% para 822 milhões de euros, enquanto as vendas combinadas no Japão e na Coreia do Sul aumentaram 5,8% para 321 milhões de euros. Registou-se um aumento significativo nos mercados emergentes, onde as vendas subiram 24,6% para 749 milhões de euros. Na América do Norte, as vendas diminuíram 7,7% para 1,3 mil milhões de euros, principalmente devido à redução da atividade da Yeezy; no entanto, excluindo a Yeezy, as vendas subjacentes na região cresceram efetivamente.

Fonte: LSEG

Em todas as categorias de produtos, a Adidas registou resultados mistos no segundo trimestre. As vendas de calçado aumentaram 17% e as vendas de vestuário cresceram 6%, impulsionadas por um forte crescimento de dois dígitos em produtos relacionados com o futebol, em particular réplicas de kits relacionados com os principais torneios de futebol na Europa e na América Latina. Em contrapartida, as vendas de acessórios registaram um decréscimo de 8%.

O fim da parceria da Adidas com o rapper Ye (anteriormente conhecido como Kanye West) e a subsequente redução da linha de produtos Yeezy tiveram impacto nas vendas, particularmente na América do Norte. No entanto, o restante inventário Yeezy gerou 350 milhões de euros em vendas até agora este ano, prevendo-se mais 150 milhões de euros em vendas futuras.

A Adidas registou um aumento significativo de 48% no EBITDA para 1,18 mil milhões de euros no primeiro semestre do ano. A margem bruta do segundo trimestre atingiu 50,8% e o lucro operacional foi de 346 milhões de euros, representando uma margem operacional de 5,9%. O resultado líquido das operações continuadas foi de 211 milhões de euros, com o lucro básico por ação a aumentar para 1,09 euros.

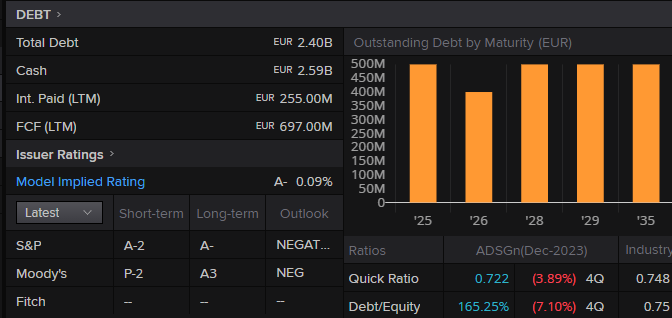

Dívida da empresa

Fonte: LSEG

A Adidas apresenta uma posição financeira sólida, com uma dívida total de 2,40 mil milhões de euros e reservas de tesouraria de 2,59 mil milhões de euros, o que garante uma reserva de liquidez saudável. Com uma despesa de juros de 255 milhões de euros nos últimos doze meses e um fluxo de caixa livre (FCF) de 697 milhões de dólares, a empresa demonstra a sua capacidade para cobrir confortavelmente os pagamentos de juros. Com uma notação A-, a Adidas mantém um perfil de crédito sólido. O calendário de vencimento da dívida é bem escalonado, com 500 milhões de euros a vencer em 2025, 400 milhões de euros em 2026 e montantes semelhantes em 2028, 2029 e 2035, o que indica necessidades de refinanciamento geríveis.

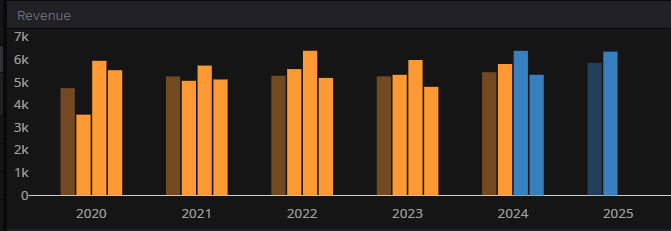

Métricas de Valor

Fonte: TradingView

Ao longo da última década, o preço das ações da Adidas registou uma volatilidade significativa, refletindo tendências económicas mais amplas e desenvolvimentos específicos da empresa. De 2014 a 2019, o preço das ações cresceu significativamente, impulsionado por um forte desempenho financeiro e iniciativas estratégicas em transformação digital e sustentabilidade. No entanto, o surto da pandemia de COVID-19 em 2020 levou a um declínio acentuado à medida que os mercados globais caíam. Os esforços de recuperação foram apoiados pelo aumento da procura de artigos de desporto por parte dos consumidores e pelo crescimento do comércio eletrónico, o que levou a uma recuperação em 2021.

Fonte: LSEG

A Adidas parece estar avaliada com um prémio, refletindo as elevadas expectativas dos investidores quanto ao crescimento futuro. Os seus rácios preço/lucro (P/E) e EV/EBITDA estão muito acima da média, indicando fortes expectativas de lucros e eficiência operacional. Embora o rendimento dos dividendos seja modesto, prevê-se que melhore nos próximos 12 meses. Os rácios EV/Vendas e P/CF sugerem perspetivas sólidas de lucros e de fluxos de caixa, enquanto o elevado rácio preço/valor contabilístico (P/B) indica a confiança dos investidores no valor dos ativos da empresa e na sua rentabilidade futura. Globalmente, a Adidas é avaliada favoravelmente pelo mercado, mas tornando-a numa empresa que se pode dizer sobrevalorizada.

Expectativas e Anúncios

Olhando para o futuro, a Adidas continua confiante na sua trajetória de crescimento. A empresa aumentou a sua orientação para o ano inteiro e espera agora alcançar um lucro operacional de cerca de mil milhões de euros. Apesar de desafios como a inflação e as elevadas taxas de juro, a procura por parte dos consumidores manteve-se resistente. Espera-se que os grandes eventos desportivos, como a Taça UEFA Euro, a Copa América e os Jogos Olímpicos, impulsionem ainda mais o sector.

A Adidas continua a concentrar-se na liquidação do restante inventário Yeezy e no reforço da sua marca através de linhas de produtos populares, como as sapatilhas Samba e Gazelle de estilo retro. A empresa tem como objetivo alcançar uma margem de lucro operacional de 10% até 2026, com sinais positivos de dinamismo a espalharem-se pelos seus mercados globais e categorias de produtos.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu, exceto valores dos quadros LSEG que se encontram em sistema métrico dos EUA.

Revisão: Sem Revisão