A Arm Holdings plc, com sede em Cambridge, Inglaterra, é uma empresa líder na conceção de semicondutores e software. Fundada em 1990, a Arm é especializada na conceção de núcleos de unidades centrais de processamento (CPU) que implementam a família de conjuntos de instruções da arquitetura ARM. A empresa também concebe unidades de processamento gráfico (GPU), unidades de processamento neural (NPU) e fornece ferramentas de desenvolvimento de software e infraestruturas de sistemas em chips (SoC).

A tecnologia da Arm é parte integrante de dispositivos que vão desde os smartphones aos centros de dados, com mais de 280 mil milhões de chips baseados na Arm vendidos até à data. Os projetos inovadores da empresa são reconhecidos pelo seu elevado desempenho, eficiência energética e eficácia de custos, tornando-os a escolha preferida de muitas das principais empresas de semicondutores e fabricantes de equipamento original (OEM) do mundo.

A Arm opera um modelo de negócio baseado no sucesso, licenciando a sua propriedade intelectual a parceiros que depois personalizam e fabricam os chips. Este modelo posicionou a Arm no centro de um vasto ecossistema tecnológico, permitindo uma rápida inovação e uma adoção generalizada da sua tecnologia.

Earnings

Fonte: TradingEconomics

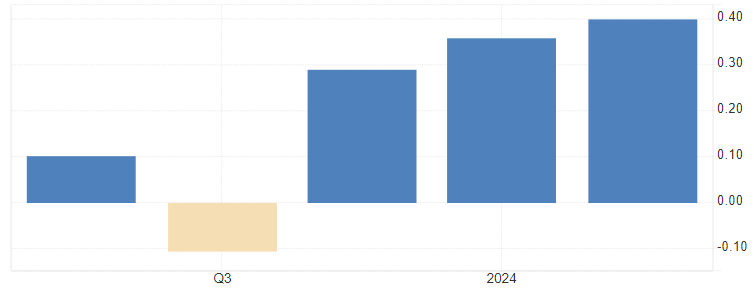

A Arm Holdings anunciou recentemente os seus resultados financeiros para o primeiro trimestre do ano fiscal, mostrando um forte crescimento, mas emitindo uma previsão de receitas conservadora que preocupou os investidores. Apesar de ter superado as expectativas de lucros e receitas para o trimestre, as ações da empresa caíram drasticamente.

No trimestre que terminou a 30 de junho, a Arm apresentou lucros por ação (EPS) de 40 cêntimos, superando as expectativas de 34 cêntimos. As receitas atingiram os 939 milhões de dólares, muito acima das expectativas de 902,7 milhões de dólares. Isto representa um aumento de 39% em relação ao ano anterior. O lucro líquido também aumentou significativamente para 223 milhões de dólares, em comparação com 105 milhões de dólares no mesmo período do ano passado.

Apesar destes resultados positivos, a Arm manteve uma perspetiva cautelosa para o ano inteiro, prevendo um EPS ajustado de 1,45 a 1,65 dólares sobre receitas de 3,8 mil milhões a 4,1 mil milhões de dólares. Isso ficou abaixo das expectativas dos analistas de US $ 1,58 em EPS e US $ 4,02 mil milhões em receita. Para o segundo trimestre fiscal, a Arm prevê uma receita entre 780 e 830 milhões de dólares e um EPS entre 23 e 27 cêntimos. Esta orientação sugere um crescimento estável no ponto médio, ficando aquém das expectativas dos analistas de 27 cêntimos em EPS e 804,1 milhões de dólares em receitas.

Fonte: LSEG

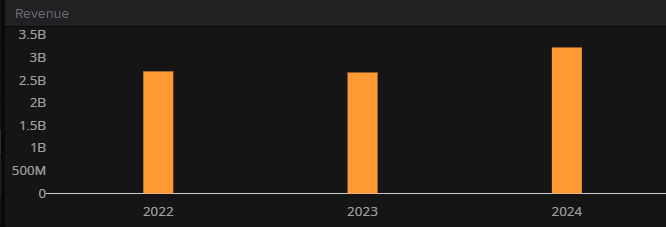

As receitas de royalties da Arm aumentaram 17% para 467 milhões de dólares, mas ficaram abaixo do consenso dos analistas de 486,6 milhões de dólares. No entanto, as receitas provenientes de licenças e outras fontes aumentaram 72% para 472 milhões de dólares, acima dos 418,3 milhões de dólares esperados.

A Arm anunciou uma mudança estratégica, deixando de comunicar o número de chips baseados na Arm enviados, concentrando-se em mercados de alto valor e baixo volume, como servidores de centros de dados, aceleradores de IA e processadores de aplicações para smartphones. Esta mudança reflete a ênfase da empresa em produtos com margens mais elevadas em detrimento do volume.

As conceções da empresa são parte integrante de quase todos os smartphones do mundo, e a Arm está cada vez mais orientada para os centros de dados e outros sectores. Embora o investimento em inteligência artificial (IA) esteja a acelerar, os benefícios financeiros imediatos para a Arm não são tão pronunciados como para empresas como a Nvidia, que registou ganhos significativos com os processadores de IA. Espera-se que os acordos de licenciamento da Arm, incluindo projetos para aplicações de IA, gerem receitas de royalties nos próximos anos, mas este processo pode demorar algum tempo.

Dívida da empresa

Fonte: LSEG

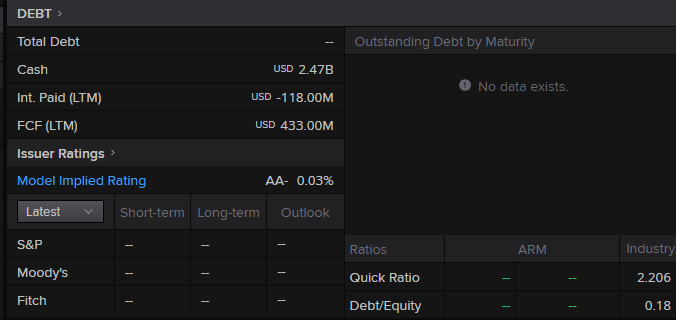

A ARM tem uma posição financeira excecionalmente forte, com zero dívidas e 2,47 mil milhões de dólares em caixa, apoiada por uma sólida notação de crédito AA-. A empresa regista um benefício de juros nos últimos doze meses de 118 milhões de dólares e um fluxo de tesouraria livre (FCF) saudável de 433 milhões de dólares, o que demonstra uma eficiência operacional e uma liquidez sólidas. Sem dívidas pendentes, a ARM está bem posicionada para a estabilidade e o crescimento potencial, e mantém uma perspetiva financeira muito favorável.

Métricas de Valor

Fonte: TradingView

Durante a última década, o preço das ações da Arm Holdings plc flutuou significativamente em resultado de uma série de fatores económicos e industriais. Inicialmente, as ações da Arm registaram um crescimento significativo, impulsionado pelo aumento da procura dos seus designs de semicondutores energeticamente eficientes, em particular nos sectores móvel e IoT. A aquisição da empresa pelo SoftBank Group em 2016 por 32 mil milhões de dólares marcou um momento crucial, levando a um aumento do valor das ações, uma vez que os investidores anteciparam sinergias estratégicas e um maior alcance do mercado. Apesar destes desafios, a inovação contínua da Arm nas tecnologias de IA e automóvel, bem como a sua IPO bem-sucedida em 2023, ajudaram a estabilizar e a aumentar o preço das suas ações nos últimos meses.

Fonte: LSEG

A ARM Holdings (ARM) tem uma avaliação significativamente elevada nos seus rácios, o que indica uma forte confiança dos investidores e expectativas de crescimento. O seu rácio preço/lucro (P/E) é bastante grande, o que sugere que o mercado espera um crescimento significativo dos lucros. Os rácios EV/EBITDA e P/B refletem igualmente avaliações de primeira ordem, salientando o forte desempenho operacional e a avaliação dos ativos da ARM. O rácio EV/Vendas da empresa sublinha uma avaliação elevada em relação às vendas, indicando um forte potencial de vendas futuras. Apesar de não oferecer um rendimento de dividendos, os indicadores financeiros da ARM sugerem que a empresa está posicionada para um crescimento contínuo, com investidores dispostos a pagar um prémio pelo seu potencial, no entanto, poderíamos considerar esta empresa fortemente sobrevalorizada.

Expectativas e Anúncios

Apesar do sólido desempenho trimestral, as ações da Arm caíram após o anúncio dos resultados, principalmente devido à orientação conservadora. O mercado reagiu fortemente, antecipando retornos mais lentos do que o esperado dos investimentos em IA e noutros sectores.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu, exceto valores dos quadros LSEG que se encontram em sistema métrico dos EUA.

Revisão: Sem Revisão