A Canadian Solar Inc. é uma líder mundialmente reconhecida na indústria de energia solar, com sede em Guelph, Ontário, Canadá. Fundada em 2001, a empresa cresceu e tornou-se uma das maiores e mais verticalmente integradas fabricantes de produtos solares do mundo. Com um compromisso inabalável com soluções de energia limpa e sustentável, a Canadian Solar posicionou-se na vanguarda da indústria de energia renovável.

O abrangente portfólio de produtos da empresa abrange toda a cadeia de valor solar, incluindo wafers solares, células, módulos e sistemas fotovoltaicos (PV). O modelo de negócios verticalmente integrado da Canadian Solar oferece uma vantagem competitiva, assegurando o controlo de qualidade e a eficiência de custos em todos os estágios do processo de produção de energia solar. Além disso, a presença global da empresa abrange os principais mercados da América do Norte, Europa, Ásia e outras regiões, proporcionando um fluxo de receita diversificado e resiliente.

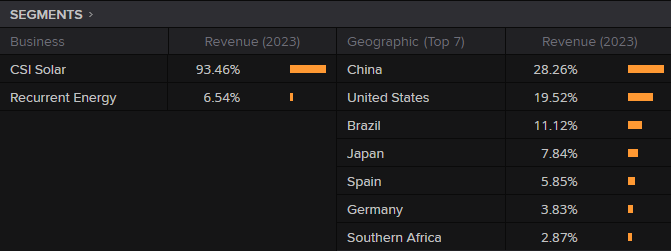

Além de suas capacidades de produção, a Canadian Solar está ativamente envolvida no desenvolvimento, construção e operação de projetos solares em todo o mundo. Através de sua subsidiária Recurrent Energy, a empresa concluiu com sucesso um número significativo de projetos em escala de serviços públicos, contribuindo para a transição global para um cenário energético mais sustentável e neutro em carbono.

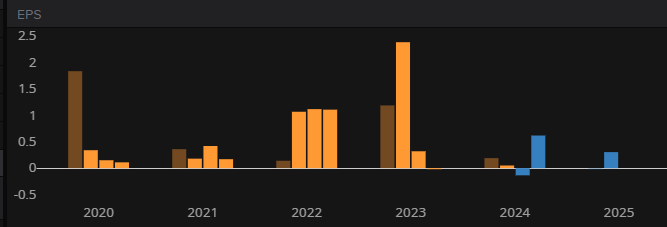

Earnings

Fonte: LSEG

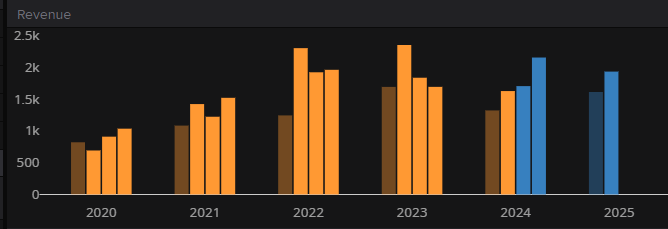

A Canadian Solar, um dos principais fornecedores mundiais de módulos solares e soluções de energia limpa, anunciou seus resultados do segundo trimestre, revelando um quadro financeiro complexo que inclui tanto contratempos quanto desenvolvimentos promissores. Para o segundo trimestre de 2024, a Canadian Solar relatou receitas de US $ 1,64 mil milhões, em linha com as expectativas de Wall Street, mas significativamente abaixo dos US $ 2,36 mil milhões relatados no segundo trimestre de 2023. O lucro por ação (EPS) da empresa ficou em US $ 0,02, superando a estimativa de uma perda de US $ 0,01, mas mostrando um declínio acentuado de US $ 2,39 por ação no trimestre do ano anterior. Este desempenho levou a uma queda de 15% no preço das ações da Canadian Solar após o anúncio.

Fonte: LSEG

O declínio nas receitas foi principalmente devido a uma queda acentuada nos preços globais dos módulos solares. Apesar disso, a empresa conseguiu enviar 8,2 gigawatts (GW) de módulos solares durante o trimestre, um aumento de 30% em relação ao trimestre anterior e em linha com o ano anterior. Em particular, 135 megawatts (MW) destes envios destinaram-se a projetos solares à escala de serviços públicos da própria empresa.

Fonte: LSEG

A Canadian Solar manteve uma margem bruta de 17,2%, dentro de sua faixa de orientação de 16% a 18%. No entanto, as despesas operacionais aumentaram 8,3% ano a ano, para $234,4 milhões, e a depreciação e amortização aumentaram para $122 milhões, refletindo investimentos contínuos na expansão da capacidade e integração vertical.

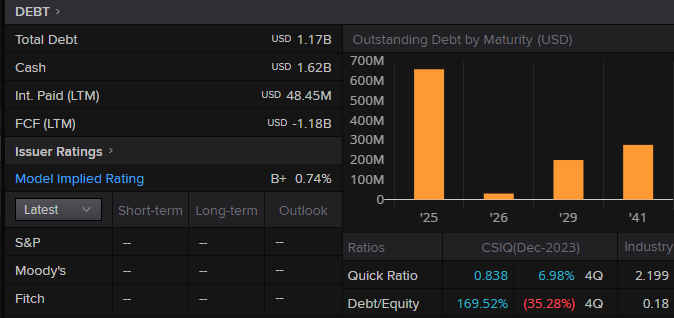

Em 30 de junho de 2024, o caixa e os equivalentes de caixa da Canadian Solar totalizavam US$ 1,62 mil milhões, abaixo dos US$ 1,94 mil milhões no final de 2023. A dívida de longo prazo aumentou de US$ 1,27 mil milhões para US$ 1,62 mil milhões no mesmo período.

Dívida da empresa

Fonte: LSEG

A Canadian Solar tem uma reserva de caixa de $1,62 mil milhões contra uma dívida total de $1,17 mil milhões, indicando uma forte liquidez. No entanto, a empresa enfrenta desafios com um fluxo de caixa livre (FCF) negativo de $1,18 mil milhões, indicando pressões operacionais ou de investimento significativas. Os juros pagos nos últimos doze meses (LTM) são de $48,45m. Com uma classificação de crédito de B+, a Canadian Solar tem um perfil de risco moderado. O perfil de vencimento de sua dívida inclui pagamentos significativos de $650m em 2025, o que poderia prejudicar suas finanças se o FCF negativo persistir. As obrigações futuras são mais gerenciáveis, com $30m em 2026, $200m em 2029 e $300m em 2041. A empresa precisa de resolver os seus problemas de fluxo de caixa para manter a sua saúde financeira e cumprir as suas obrigações de dívida futuras.

Métricas de Valor

Fonte: TradingView

As ações da Canadian Solar Inc (CSIQ) atingiram um pico de cerca de 43 dólares em 2014, mas caíram para 24 dólares no final do ano, afetadas pela volatilidade do mercado e pelas alterações aos subsídios solares. Em 2015, oscilou devido a resultados financeiros mistos e às condições do mercado mundial. ações atingiram um máximo histórico de 64 dólares em janeiro de 2021, mas fecharam o ano a 31 dólares, refletindo as correções do mercado e a realização de lucros. Em 2024, o preço das ações caiu para cerca de 16,33 dólares, afetado pelas pressões da concorrência e pela evolução da dinâmica do mercado. As iniciativas estratégicas da Canadian Solar, como a expansão para novos mercados e o investimento em tecnologia, juntamente com o desempenho financeiro e as perspetivas futuras da empresa, moldaram o desempenho das ações ao longo da década.

Fonte: LSEG

A Canadian Solar apresenta avaliações favoráveis em várias áreas em comparação com a mediana do setor. Os rácios P/E de 12 meses e de arrasto são significativamente mais baixos, indicando um preço mais baixo em relação aos lucros. O rácio EV/EBITDA é também muito inferior à mediana do sector, o que sugere uma avaliação mais favorável em termos de valor da empresa em relação ao EBITDA. A Canadian Solar não oferece um rendimento de dividendos, enquanto a mediana do sector é elevada. O rácio EV/Vendas é inferior à mediana do sector, o que indica um rácio mais baixo entre o valor da empresa e as vendas. O rácio P/CF é positivo e próximo da mediana do sector para os próximos doze meses, o que sugere uma avaliação justa em relação ao fluxo de caixa. Por último, o rácio P/B da Canadian Solar está muito abaixo da mediana do sector, o que indica uma avaliação muito inferior em relação ao valor contabilístico.

Expectativas e Anúncios

Olhando para o futuro, a Canadian Solar forneceu uma perspetiva cautelosa para o terceiro trimestre de 2024, prevendo receitas de US $ 1,6 mil milhões a US $ 1,8 mil milhões, bem abaixo das expectativas de Wall Street de US $ 2,22 mil milhões. Para o ano inteiro, a empresa espera receitas de US $ 6,5 mil milhões a US $ 7,5 mil milhões, também abaixo das estimativas dos analistas de US $ 7,66 mil milhões.

Apesar das condições desafiadoras do mercado, a Canadian Solar permanece otimista quanto às suas perspetivas de longo prazo. A carteira de pedidos de e-STORAGE da empresa cresceu para $2,6 mil milhões, apoiada por um pipeline recorde de 66 gigawatts-hora (GWh). Além disso, a divisão Recurrent Energy da empresa expandiu seu pipeline de desenvolvimento para 27GW de projetos solares e 63GWh de armazenamento de baterias.

A Canadian Solar está estrategicamente focada no crescimento sustentável através de operações disciplinadas e investimentos estratégicos. A empresa está fazendo a transição da Recurrent Energy para um modelo parcial de produtor independente de energia (IPP) para apoiar a estabilidade e o crescimento a longo prazo. Isso inclui uma infusão de capital de $500 milhões da BlackRock e uma colocação privada de $200 milhões de notas conversíveis garantidas com a PAG.

A empresa está navegando em um mercado desafiador, com preços de módulos em declínio e aumento da concorrência. Entretanto, a Canadian Solar está ajustando seus investimentos em capacidade para manter a resiliência financeira e espera que o mercado se estabilize na segunda metade do ano. A orientação da empresa para o terceiro trimestre de 2024 inclui a expetativa de remessas de módulos de 9,0 a 9,5 GW e remessas totais de armazenamento de energia de bateria de 1,4 a 1,7 GWh, com uma margem bruta prevista de 14% a 16%.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu, exceto valores dos quadros LSEG que se encontram em sistema métrico dos EUA.

(Artigo sobre Canadian Solar, formato “Update”, atualizado com informações até 20 de novembro de 2024. Categorias: Acionista. Tags: Acionista, Energia, Energia Solar, Canadá)