A ServiceNow, Inc. é um fornecedor líder mundial de soluções de software baseadas na nuvem, concebidas para melhorar e otimizar os processos empresariais. Fundada em 2004, a empresa estabeleceu-se como um ator-chave nas indústrias de Gestão de Serviços de Tecnologias de Informação (ITSM) e Automação de Processos Empresariais (BPA). Com sede em Santa Clara, Califórnia, a ServiceNow opera num modelo de plataforma como serviço (PaaS) e oferece um conjunto abrangente de aplicações e módulos que permitem às empresas digitalizar e automatizar as suas operações.

A ServiceNow está focada em fornecer soluções inovadoras que transformam a forma como as empresas gerem as suas operações e serviços. A plataforma da empresa facilita a automatização de vários processos empresariais, incluindo a gestão de serviços de TI, recursos humanos, serviço ao cliente e operações de segurança. Ao tirar partido da inteligência artificial e das capacidades de aprendizagem automática, a ServiceNow tem como objetivo simplificar os fluxos de trabalho, aumentar a eficiência e melhorar a produtividade geral dos seus clientes.

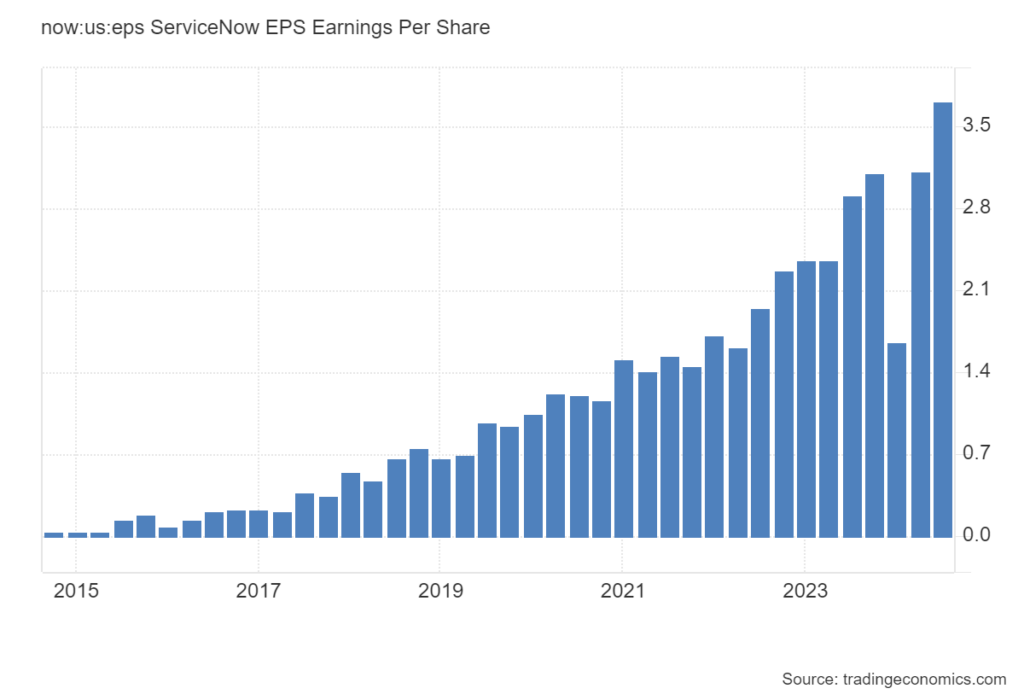

Earnings

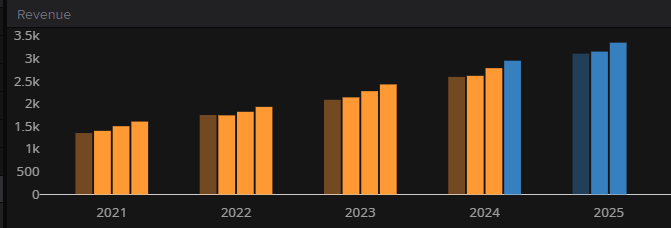

No dia 23 de outubro de 2024, a ServiceNow (NOW) apresentou os seus resultados financeiros do terceiro trimestre, mostrando um crescimento impressionante nos ganhos e receitas. A empresa de software empresarial com sede em Santa Clara, Califórnia, registou ganhos ajustados de US $ 3,72 por ação, um aumento de 27% ano a ano. Isso superou a estimativa de consenso da Zacks de US $ 3,46 por ação e representou uma surpresa de ganhos de 7,51%. As receitas do trimestre aumentaram 22% em relação ao ano anterior, para 2,8 mil milhões de dólares, superando também as expectativas dos analistas de 2,75 mil milhões de dólares.

Durante o período, a ServiceNow também anunciou uma mudança significativa na liderança. Amit Zavery, anteriormente vice-presidente da Google Cloud Computing, foi nomeado presidente, diretor de produtos e diretor de operações. Espera-se que esta mudança estratégica reforce a equipa executiva da ServiceNow e impulsione o crescimento futuro.

A receita de assinatura da ServiceNow para o terceiro trimestre foi de US$ 2,72 mil milhões, um aumento de 23% em relação ao ano anterior e um pouco acima da estimativa de consenso de US$ 2,66 mil milhões. A atual obrigação de desempenho remanescente da empresa (CRPO), que inclui receitas diferidas e carteira de encomendas, cresceu 26% para 9,36 mil milhões de dólares, acima da orientação de 9,01 mil milhões de dólares. Esta métrica é fundamental, pois indica o potencial de crescimento futuro das receitas.

Fonte: LSEG

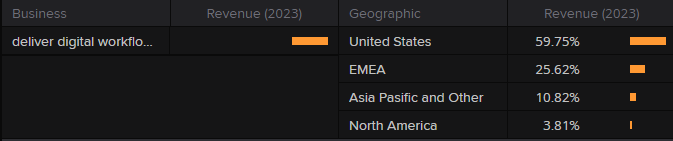

Apesar desses resultados positivos, a orientação da ServiceNow para o quarto trimestre não agradou aos investidores. A empresa previu receitas de subscrição entre 2,875 mil milhões e 2,88 mil milhões de dólares, ligeiramente acima das estimativas dos analistas de 2,855 mil milhões de dólares. Também previu um crescimento do CRPO de 21,5% ano a ano no próximo trimestre. A ServiceNow expandiu-se para além da sua atividade principal de acompanhamento e gestão de serviços de TI. Ela se ramificou em software para recursos humanos, gerenciamento de atendimento ao cliente e segurança. Além disso, o seu produto alimentado por IA, Now Assist, tornou-se a oferta de crescimento mais rápido na história da empresa, ajudando a atrair clientes e a aumentar os valores das transações. O produto de base de dados da ServiceNow também está a ganhar força à medida que os clientes integram os seus dados na plataforma.

Fonte: LSEG

Bill McDermott, CEO da ServiceNow, destacou o papel da empresa na melhoria da produtividade no local de trabalho, reduzindo a complexidade da utilização de múltiplas aplicações. Ele enfatizou o impacto transformador das capacidades de IA da ServiceNow, afirmando que “a IA faz o trabalho de esmagar a alma para que os humanos não tenham de o fazer”. McDermott também expressou confiança na saúde financeira da empresa, observando seu forte fluxo de caixa livre e obrigações de desempenho remanescentes significativas, que totalizam US $ 19,5 mil milhões.

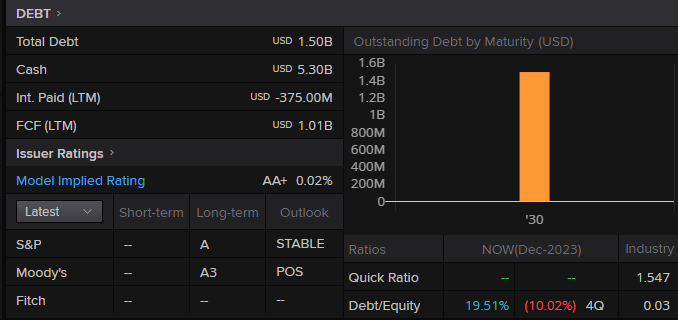

Dívida da empresa

Fonte: LSEG

A ServiceNow tem uma forte posição financeira com 5,3 mil milhões de dólares em dinheiro, o que excede significativamente a sua dívida total de 1,5 mil milhões de dólares, e uma notação de crédito AA+, o que indica uma elevada qualidade de crédito. Com um fluxo de caixa livre (FCF) de US$ 1,01 mil milhão e juros pagos (LTM) de US$ 375 milhões negativos, a empresa demonstra excelente geração de fluxo de caixa e despesas mínimas com juros. Além disso, o perfil de maturidade da dívida gerível da empresa, com uma média de 1,5 mil milhões de dólares com vencimento em 2030, apoia ainda mais as perspetivas financeiras estáveis.

Métricas de Valor

Fonte: LSEG

Ao longo da última década, o preço das ações da ServiceNow flutuou significativamente, influenciado por uma variedade de fatores e eventos. De 2014 a 2016, as ações subiram devido à expansão do mercado, inovação de produtos e aumento da adoção de serviços em nuvem. Entre 2017 e 2019, o rápido crescimento e as aquisições estratégicas, bem como as mudanças de liderança, fizeram com que as ações passassem de 85 para 280 dólares. A pandemia de COVID-19 em 2020 causou volatilidade, mas as ações recuperaram fortemente devido ao aumento da procura de fluxos de trabalho digitais. Em 2021 e 2022, as condições económicas, como a inflação e o aumento das taxas de juro, bem como a expansão dos produtos e a concorrência, levaram a flutuações entre 500 e 700 dólares. Mais recentemente as ações estabilizaram em torno dos 1000 dólares.

Fonte: LSEG

A ServiceNow (NOW) apresenta múltiplos de avaliação significativamente superiores à mediana do setor, sugerindo forte confiança dos investidores, mas também potenciais preocupações de sobrevalorização. O rácio P/E é de 77,93, muito acima da mediana do setor de -0,07, e prevê-se que diminua para 64,38, ainda superior à mediana esperada de 18,28. O rácio EV/EBITDA está em 59,23, bem acima da mediana de 7,46, com um declínio esperado para 46,51, ainda acima da previsão de 12,78. A ServiceNow não oferece rendimento de dividendos, ao contrário da mediana do setor de 0,96%, sem previsão de mudança. O rácio EV/vendas é de 19,92, muito acima da mediana de 2,99, e espera-se que diminua para 16,18, ainda acima da mediana de 2,75. O rácio P/CF é de 57,10, muito acima da mediana de 5,93, com previsão de descida para 46,93, ainda muito acima da previsão mediana de 20,61. O rácio P/B é de 23,63, comparado com a mediana de 1,91, e espera-se que diminua para 16,55, ainda superior à previsão de 3,98. Esses múltiplos elevados indicam expectativas significativas de crescimento futuro para a ServiceNow, mas a ausência de rendimento de dividendos pode ser uma desvantagem para investidores em busca de rendimentos, e a elevada avaliação levanta preocupações sobre uma possível sobrevalorização da empresa.

Expectativas e Anúncios

Para todo o ano fiscal de 2024, a ServiceNow aumentou sua perspetiva de receita de assinatura para uma faixa de US $ 10.655 mil milhões a US $ 10.660 mil milhões, refletindo um aumento de US $ 78 milhões no ponto médio. As atuais estimativas de consenso para o próximo trimestre apontam para um lucro de 3,77 dólares por ação, com receitas de 2,93 mil milhões de dólares. Para o ano inteiro, o consenso é de ganhos de 13,75 dólares por ação sobre vendas de 10,9 mil milhões de dólares.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu, exceto valores dos quadros LSEG que se encontram em sistema métrico dos EUA.

(Artigo sobre a ServiceNow, formato “Update”, atualizado com informações até 25 de novembro de 2024. Categorias: Acionista. Tags: Acionista, ServiceNow, Software, EUA, Software de Gestão)