Aqui pode acompanhar as últimas atualizações financeiras e de negócios relacionadas com este ativo. Estas atualizações são fundamentais para acompanhar a evolução deste ativo, oferecendo uma visão abrangente sobre os “Earnings, Lucros e EPS”, “Desempenho geral do Negócio”, “Dívida e rácios de Capital” e “Anúncios e Expectativas”.

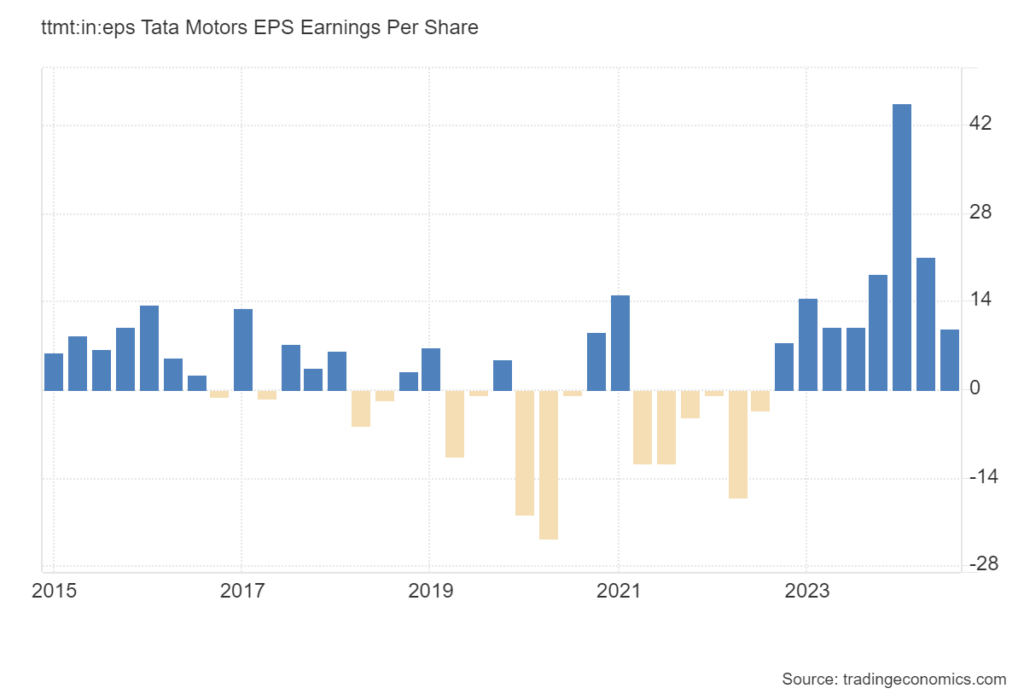

Earnings, Lucros EPS

A Tata Motors reportou um lucro líquido de 33,43 mil milhões de rupias (396,4 milhões de dólares) no segundo trimestre de 2024, uma descida de 11% em relação ao ano anterior e abaixo das expectativas do mercado, que apontavam para 43,96 mil milhões de rupias. Este trimestre também marcou o primeiro declínio de receitas em 10 trimestres, destacando os desafios enfrentados tanto no mercado doméstico quanto na unidade Jaguar Land Rover (JLR).

Destaques principais:

- Lucro líquido: 33,43 mil milhões de rupias, uma descida de 11%.

- Receitas: Primeiro declínio em 10 trimestres.

- Expectativas dos analistas: Resultado 24% abaixo das previsões.

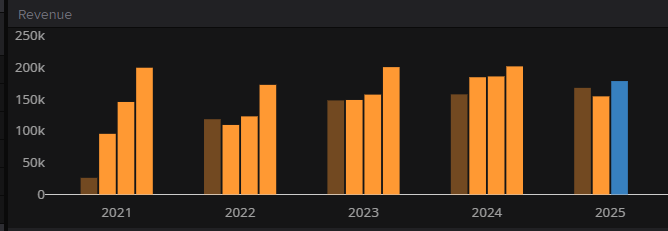

Desempenho Geral do Negócio

Fonte: LSEG

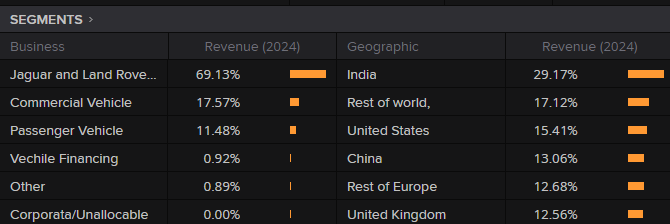

Jaguar Land Rover (JLR)

A unidade JLR, que representa cerca de dois terços das receitas totais da Tata Motors, foi severamente impactada por interrupções no fornecimento de alumínio, o que resultou numa queda de 10% nos volumes trimestrais. As receitas desta unidade registaram uma redução de 1%, agravada por maiores despesas promocionais.

- Interrupções de fornecimento: Impacto direto nos volumes de produção.

- Receitas da JLR: Queda marginal de 1%.

- Projeções anuais: Receita de 30 mil milhões de libras e margem EBIT de 8,5% mantidas.

Apesar das adversidades, a Tata Motors continua otimista quanto a uma recuperação no segundo semestre do ano fiscal, com foco em impulsionar as vendas e estabilizar os custos promocionais.

Mercado Doméstico

Fonte: LSEG

O mercado doméstico também apresentou um desempenho fraco:

- Veículos comerciais: Queda de 14% nas receitas.

- Automóveis de passageiros: Descida de 4% nas receitas.

A empresa destaca o desempenho das vendas em novembro como um indicador chave para avaliar a recuperação da procura no mercado indiano.

Veículos Elétricos (EVs)

Apesar de vendas abaixo do esperado e maior concorrência, a Tata Motors reforça a confiança no seu portfólio de veículos elétricos como um diferencial competitivo no mercado indiano.

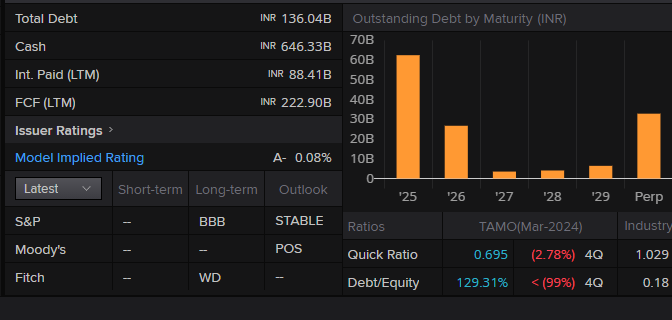

Dívida e Rácios de Capital

Fonte: LSEG

Análise da Situação Financeira da Tata Motors

Dívida e Caixa

- Dívida Total Obrigacionista: INR 136,04 mil milhões.

- Caixa: INR 646,33 mil milhões, representando aproximadamente 475% da dívida total, uma posição de liquidez muito forte.

Juros e Fluxo de Caixa Livre (FCF)

- Juros Pagos (últimos 12 meses): INR 88,41 mil milhões, refletindo os custos financeiros da empresa.

- Fluxo de Caixa Livre (últimos 12 meses): INR 222,90 mil milhões, indicando uma sólida geração de caixa operacional.

Notação de Crédito e Risco

- Model Implied Rating: A-, com uma probabilidade de inadimplência estimada em 0,08%.

- S&P: BBB com perspetiva estável.

- Moody’s: Perspetiva positiva (POS).

- Fitch: Dados indisponíveis.

Perfil de Maturidade da Dívida

- A dívida da Tata Motors possui vencimentos concentrados:

- 2025: Cerca de 60 mil milhões de INR.

- 2026-2029: Redução significativa nos vencimentos.

- Perpétuos: Pequena parcela incluída.

Rácios Financeiros

- Quick Ratio: 0,695, abaixo de 1, o que pode indicar desafios para cobrir passivos de curto prazo com ativos líquidos.

- Dívida/Capital Próprio: 129,31%, elevado e acima da média do setor, o que reflete maior alavancagem.

A Tata Motors apresenta uma posição de caixa extremamente forte, com reservas que superam a dívida total em mais de quatro vezes, indicando alta liquidez. A geração de caixa livre é robusta, o que permite que a empresa gerencie sua alavancagem elevada. O perfil de maturidade da dívida é gerenciável, com a maior concentração em 2025. Apesar do alto índice de alavancagem, a classificação A- e a perspetiva positiva da Moody’s sugerem que a empresa está em um caminho de melhoria financeira. A atenção deve ser dada ao índice de liquidez rápida (Quick Ratio), que está abaixo do ideal.

Expectativas e Anúncios

A Tata Motors enfrenta um ambiente desafiador, marcado por fatores macroeconómicos adversos, problemas na cadeia de fornecimento e instabilidade no mercado doméstico.

Ainda assim, mantém uma abordagem otimista para o segundo semestre:

- Recuperação prevista nas operações da JLR.

- Potencial estabilização da procura no mercado interno.

- Foco na gestão de custos e no crescimento sustentável.

Declarações da gestão:

- PB Balaji, diretor financeiro, acredita que as despesas promocionais na JLR se manterão controladas.

- Indicadores positivos no mercado doméstico podem sinalizar que o pior já passou no primeiro semestre.

A empresa reforça o compromisso de alcançar as metas anuais e de aproveitar oportunidades no segmento de veículos elétricos para consolidar a sua posição de liderança no mercado indiano.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu.

(Artigo sobre a Tata Motors, formato “Update” e sub formato “Financeiro”, atualizado com informações até 15 de Janeiro de 2025. Categorias: Acionista. Tags: Acionista, Índia, Automóveis, Transporte, Tata Motors)