A Verallia é um importante ator global na indústria de embalagens de vidro, conhecido pela sua produção de recipientes de vidro, principalmente para alimentos e bebidas. Estabelecida com uma história profundamente enraizada, a Verallia cresceu e tornou-se o terceiro maior fabricante de embalagens de vidro do mundo. A empresa opera através de uma vasta rede de unidades de produção na Europa, América Latina e Mediterrâneo, demonstrando o seu vasto alcance e influência na indústria.

Com sede em Courbevoie, França, o foco estratégico da Verallia é a sustentabilidade e a inovação. A empresa está empenhada em reduzir a sua pegada ambiental através de iniciativas destinadas a aumentar a utilização de materiais reciclados e a melhorar a eficiência energética dos seus processos de produção. O portfólio de produtos da Verallia inclui uma ampla gama de recipientes de vidro adaptados para atender às diversas necessidades de seus clientes, desde grandes marcas globais até empresas locais.

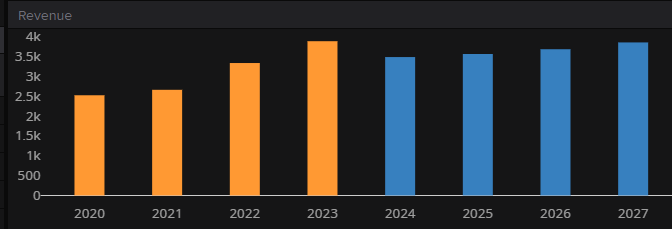

Earnings

Fonte: LSEG

A Verallia publicou os seus resultados financeiros para o primeiro semestre do ano, mostrando um desempenho misto num ambiente de mercado desafiante. Apesar de um declínio nas receitas e no EBITDA ajustado, a empresa continua otimista quanto ao seu crescimento estratégico, particularmente com a aquisição bem sucedida do negócio de vidro da Vidrala em Itália.

No primeiro semestre de 2024, a receita da Verallia diminuiu para € 1765 milhões, uma redução de 17,6% em comparação com o mesmo período de 2023. Numa base de escopo e moeda constantes, a queda foi de 10,4%. O EBITDA ajustado também diminuiu significativamente para € 431 milhões em comparação com € 659 milhões no primeiro semestre de 2009. A margem EBITDA diminuiu de 30,8% para 24,4%.

Fonte: LSEG

O segundo trimestre mostrou sinais de recuperação do volume, mas o ritmo foi mais lento do que o esperado. Como resultado, a Verallia reviu o seu objetivo de EBITDA ajustado para 2024 para aproximadamente o mesmo nível de 2022. A dívida líquida aumentou para 1,9 vezes o EBITDA ajustado dos últimos 12 meses, em comparação com 1,2 vezes no final de 2023.

No Sul e Europa Ocidental os volumes mostraram uma ligeira melhoria sequencial, mas permaneceram inferiores aos do primeiro semestre do ano. As bebidas não alcoólicas foram particularmente afetadas pelas condições climatéricas desfavoráveis.

Na Europa do Norte e de Leste foram registadas quedas significativas de volume, particularmente na Alemanha e no Reino Unido. No entanto, registou-se uma melhoria sequencial em todos os mercados.

Os volumes globais na América Latina foram ligeiramente inferiores, com uma melhoria sequencial no segundo trimestre. O Chile registou uma recuperação, o Brasil registou um ligeiro declínio e a atividade na Argentina aumentou, uma vez que os ajustamentos de preços compensaram o impacto cambial.

A Verallia concluiu a aquisição do negócio de vidros da Vidrala na Itália por 230 milhões de euros, financiados por um empréstimo a prazo de três anos de um consórcio de bancos internacionais. A aquisição, que foi concluída no início de julho, aumenta significativamente as capacidades de produção da Verallia. A fábrica de Córsega, equipada com dois fornos recentemente renovados e com uma capacidade de produção de 225 000 toneladas/ano, reforça a presença da Verallia no mercado, em especial nos sectores da cerveja, da alimentação e das bebidas espirituosas. O acréscimo de cerca de 200 empregados reforçará a especialização e a eficiência operacional da Verallia.

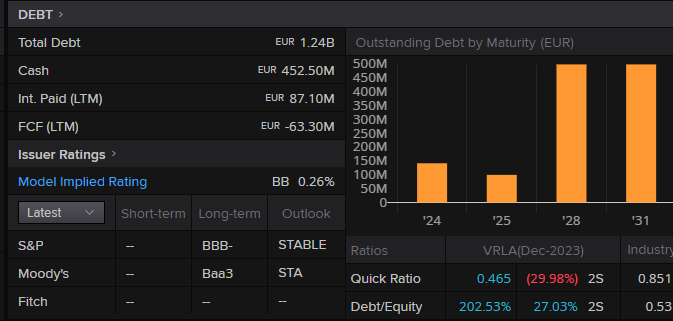

Dívida da empresa

Fonte: LSEG

O perfil financeiro da Verallia mostra uma dívida total de 1,24 mil milhões de euros contra uma tesouraria de 452,5 milhões de euros, com pagamentos de juros de 87,1 milhões de euros nos últimos doze meses (LTM). Apesar de uma notação BB, que indica um risco de crédito moderado, a Verallia enfrenta desafios com um fluxo de caixa livre (FCF) negativo de 63,3 milhões de euros. O perfil de vencimento da dívida é relativamente disperso, com 150 milhões de euros a vencer em 2024, 100 milhões de euros a vencer em 2025 e montantes maiores de 500 milhões de euros a vencer em 2028 e 2031. Para melhorar a estabilidade financeira, a Verallia tem de resolver o problema do FCF negativo e garantir uma liquidez suficiente para cumprir as suas obrigações futuras.

Métricas de Valor

Fonte: TradingView

Ao longo da última década, o preço das ações da Verallia flutuou significativamente, refletindo tendências económicas mais amplas e desenvolvimentos específicos da empresa. O preço das ações atingiu um máximo de 44,44 euros em setembro de 2023, impulsionado pelo forte desempenho financeiro e pelo aumento da procura de soluções de embalagem sustentáveis. No entanto, também atingiu um mínimo de cerca de 19,80 euros em abril de 2020, no meio da recessão económica mundial causada pela pandemia de COVID-191. A recente descida de 31% ao longo do último ano pode ser atribuída ao aumento da inflação e das taxas de juro, que, de um modo geral, pesaram no mercado bolsista.

Fonte: LSEG

A Verallia (VRLA) tem um perfil de avaliação misto em comparação com as medianas do sector. O seu rácio P/E de 8,67 e EV/EBITDA de 5,27 estão bem abaixo das medianas do sector de 16,21 e 7,76, respetivamente, o que sugere que pode estar subvalorizado. A empresa oferece um rendimento de dividendos atrativo de 6,64%, bem acima da média do sector de 2,67%. No entanto, o rácio EV/vendas de 1,36 é superior à mediana do sector de 0,91, o que sugere um prémio sobre as vendas. Além disso, o seu rácio P/CF de 4,50 é inferior à mediana do sector de 5,55, enquanto o seu rácio P/B de 3,58 é significativamente superior à média do sector de 1,13, o que sugere que o mercado avalia os seus ativos de forma significativamente mais elevada. Globalmente, embora o baixo P/E e o elevado rendimento dos dividendos da Verallia sejam atrativos, as suas vendas mais elevadas e as avaliações contabilísticas exigem uma análise mais aprofundada.

Expectativas e Anúncios

Apesar dos atuais desafios do mercado, a Verallia continua concentrada no crescimento a longo prazo. O CEO Patrice Lucas destacou os esforços contínuos da empresa para melhorar o desempenho industrial e gerir eficazmente o inventário. A aquisição do negócio da Vidrala está em linha com os objetivos estratégicos da Verallia e sublinha o seu compromisso de investir em mercados-chave como a Itália e de reforçar a sua oferta de embalagens de vidro para bebidas e produtos alimentares.

Visite o Disclaimer para mais informações.

Revisão: Revisão v1 – 09 out 24 20:52