A Walmart Inc., com sede em Bentonville, Arkansas, é uma das maiores e mais influentes empresas multinacionais de retalho do mundo. Fundada em 1962 por Sam Walton, a Walmart emergiu como uma potência retalhista global com uma carteira diversificada de empresas que abrangem vários sectores. A empresa opera sob a sua marca homónima em vários formatos, incluindo supercentros, lojas de desconto, clubes de armazém e plataformas de comércio eletrónico, satisfazendo as necessidades de milhões de clientes em todo o mundo.

O compromisso incessante da Walmart em oferecer preços baixos todos os dias tem sido a pedra angular da sua estratégia empresarial. Esta filosofia não só posicionou a empresa como um destino de compras consciente dos custos, como também lhe permitiu manter uma vantagem competitiva no panorama retalhista em constante evolução. Com presença em 27 países e mais de 11.000 locais de venda a retalho, a Walmart tornou-se um nome familiar em muitas regiões, servindo como um balcão único para uma vasta gama de bens de consumo.

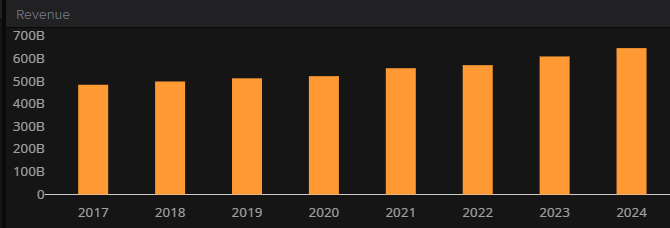

Os fluxos de receitas da empresa vão para além do retalho tradicional, com uma presença significativa no comércio eletrónico através da aquisição do gigante do comércio eletrónico Jet.com e de investimentos em tecnologia digital. O segmento de comércio eletrónico da Walmart registou um crescimento substancial, tirando partido da evolução das preferências dos consumidores pelas compras online e pelos serviços digitais.

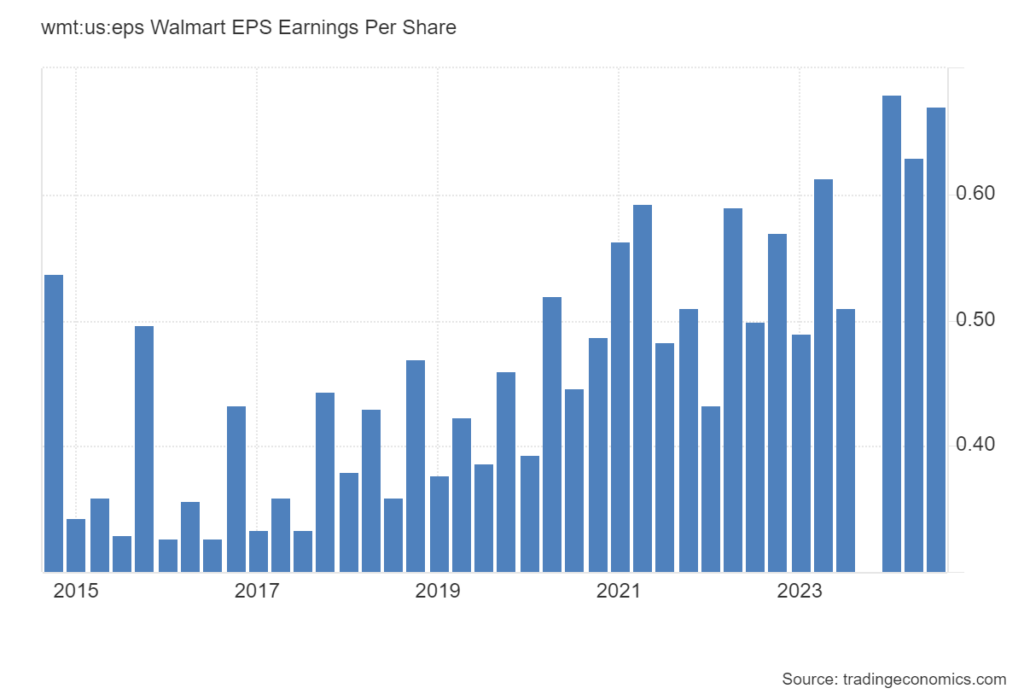

Earnings

A Walmart aumentou as suas previsões para o ano, após um segundo trimestre bem-sucedido. O gigante da venda a retalho registou um crescimento das vendas de quase 5%, com um aumento do tráfego nas lojas e no sítio Web e uma melhoria das vendas para além do sector da mercearia.

Para o segundo trimestre, a Walmart reportou lucros ajustados por ação (EPS) de 67 cêntimos, superando as expectativas de 65 cêntimos. A receita do período atingiu US $ 169,34 mil milhões, superando as expectativas de US $ 168,63 mil milhões. No entanto, o lucro líquido caiu para 4,5 mil milhões de dólares, ou 56 cêntimos por ação, em comparação com 7,89 mil milhões de dólares, ou 97 cêntimos por ação, um ano antes. As vendas comparáveis dos EUA, excluindo o combustível, aumentaram 4,2% e as vendas comparáveis do Sam’s Club, também excluindo o combustível, aumentaram 5,2%. As vendas de comércio eletrónico registaram um forte crescimento, com um aumento de 21% a nível mundial e de 22% nos EUA.

O diretor financeiro John David Rainey destacou a força no primeiro semestre do ano, mas observou incertezas potenciais no segundo semestre devido às próximas eleições de 2024 e fatores geopolíticos. Apesar disso, a Walmart não registou quaisquer mudanças significativas no comportamento dos consumidores, com vendas consistentes todos os meses e um início positivo da época de regresso às aulas. Os clientes continuam a dar prioridade aos bens essenciais em detrimento dos artigos discricionários, refletindo a atual cautela financeira.

Pela primeira vez em 11 trimestres, as vendas de mercadorias em geral, tais como artigos de jardinagem, registaram um crescimento positivo, uma tendência encorajadora para a Walmart.

Fonte: LSEG

A Walmart tem continuado a atrair compradores com rendimentos mais elevados que procuram valor, uma vez que a inflação tem vindo a moderar. Os preços competitivos da empresa e as numerosas promoções de curto prazo, como as 7.200 “reversões” em vários artigos, mantiveram-na atrativa para os consumidores preocupados com o orçamento. Além disso, a pressão da Walmart para que os fornecedores reduzam os preços contribuiu para o crescimento das suas vendas.

Os esforços da Walmart vão para além da venda a retalho tradicional. A empresa está a expandir o seu mercado de terceiros, a impulsionar o seu negócio de publicidade e a aumentar o seu programa de adesão ao Walmart+. Lançou também uma nova marca de produtos de mercearia, a Bettergoods, que oferece soluções de refeições económicas.

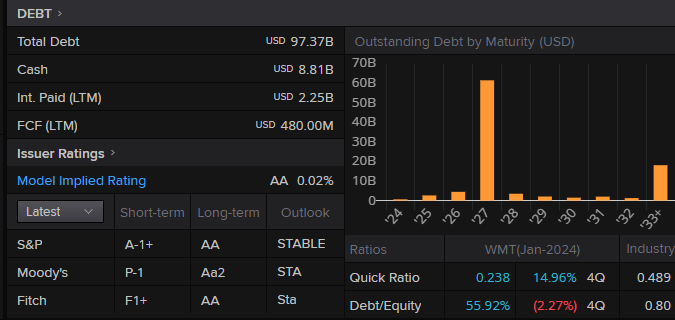

Dívida da empresa

Fonte: LSEG

A situação financeira da Walmart revela uma alavancagem significativa, com uma dívida total de 97,37 mil milhões de dólares contra reservas de tesouraria de 8,81 mil milhões de dólares. A empresa pagou 2,25 mil milhões de dólares em juros nos últimos doze meses, enquanto gerou 480 milhões de dólares em fluxo de caixa livre (FCF). As notações de crédito de todas as principais agências são fortes, com a S&P a classificar a empresa como A-1+/AA e a Moody’s como Aa2, ambas com perspetivas estáveis, o que indica uma forte capacidade de crédito. O perfil de maturidade da dívida da Walmart mostra reembolsos significativos com vencimento em 2027, salientando a necessidade de um planeamento cuidadoso do fluxo de caixa. O rácio de liquidez imediata de 0,238 é inferior à média do sector, o que sugere potenciais restrições de liquidez. No entanto, o rácio dívida/capitais próprios de 55,92% é relativamente saudável em comparação com a média negativa do sector, refletindo uma sólida gestão financeira.

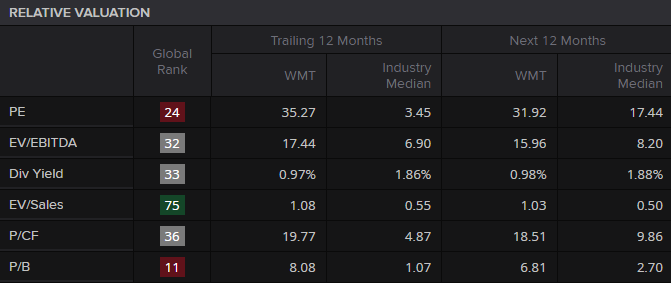

Métricas de Valor

Fonte: TradingView

A Walmart Inc registou uma volatilidade significativa do preço das ações ao longo da última década, impulsionada por uma série de fatores específicos da empresa. Em geral, o preço das ações tem registado uma tendência ascendente, refletindo a forte posição de mercado e as iniciativas estratégicas da Walmart. Os principais acontecimentos incluem os investimentos significativos da empresa em comércio eletrónico e tecnologia, que a ajudaram a competir com retalhistas online como a Amazon. Durante a pandemia da COVID-19, as ações da Walmart beneficiaram do aumento da procura de bens essenciais, atingindo um pico de cerca de 153 dólares em novembro de 2020. Após a pandemia, as ações experimentaram alguma volatilidade, mas permaneceram resilientes devido ao crescimento contínuo das vendas online e à expansão de serviços como o Walmart +. Em novembro de 2024, o preço das ações da Walmart rondava os 85 dólares.

Fonte: LSEG

As métricas de avaliação da Walmart mostram um quadro algo abaixo da média, com o rácio P/E nos últimos 12 meses a mostrar-se significativamente mais elevado do que a mediana do sector, o que sugere que as ações da Walmart são muito mais caras em relação aos seus lucros, uma tendência que deverá manter-se nos próximos 12 meses, mas com uma diferença ligeiramente menor. O rácio EV/EBITDA também está muito acima da mediana do sector, o que sugere que a Walmart está mais valorizada em função dos seus lucros antes de juros, impostos, depreciação e amortização, embora se preveja que este valor diminua ligeiramente no próximo ano. O rendimento dos dividendos da Walmart é inferior à média do sector, proporcionando menos retorno aos acionistas do que os seus pares. Em termos de EV/vendas, a Walmart tem um rácio melhor do que a mediana do sector, o que reflete uma avaliação mais eficiente em relação às suas vendas, que deverão diminuir ligeiramente, mas que continuam a ser favoráveis. O rácio preço/fluxo de tesouraria (P/CF) é bastante superior à mediana do sector, o que indica uma avaliação de qualidade em relação ao fluxo de tesouraria, embora se preveja que diminua nos próximos doze meses, mas se mantenha acima da mediana do sector. Por último, o rácio preço/valor contabilístico (P/B) da Walmart é excecionalmente mais elevado do que a mediana do sector, o que indica um prémio de avaliação significativo em relação ao valor contabilístico, que deverá diminuir, mas manter-se elevado durante o próximo ano. De um modo geral, a Walmart apresenta avaliações mais elevadas dos lucros, do EBITDA, do fluxo de caixa e do valor contabilístico, o que reflete uma empresa, apesar de sólida, algo sobrevalorizada.

Expectativas e Anúncios

A Walmart espera agora um crescimento das vendas para o ano inteiro de 3,75% a 4,75% e lucros ajustados por ação de 2,35 a 2,43 dólares. Trata-se de uma melhoria em relação à orientação anterior de um crescimento das vendas de 3% a 4% e de um EPS ajustado de 2,23 a 2,37 dólares.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu, exceto valores dos quadros LSEG que se encontram em sistema métrico dos EUA.

Revisão: Sem Revisão