Inflação na Zona Euro: Um Aumento Acima do Esperado em Outubro

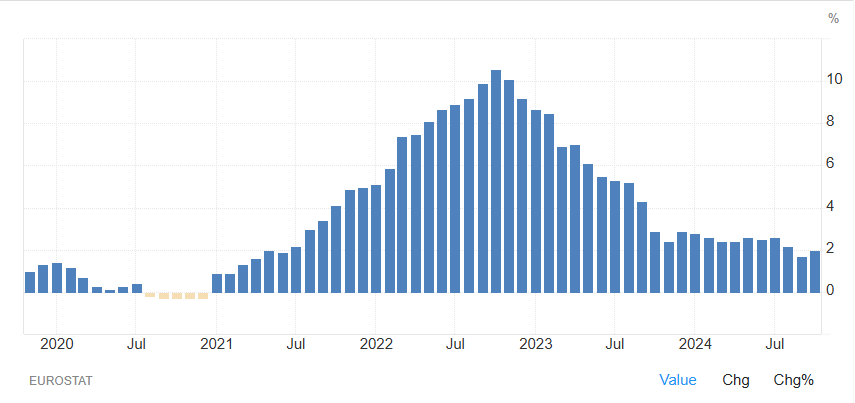

- A inflação na Zona Euro acelerou para 2,0% em outubro, superando as expectativas.

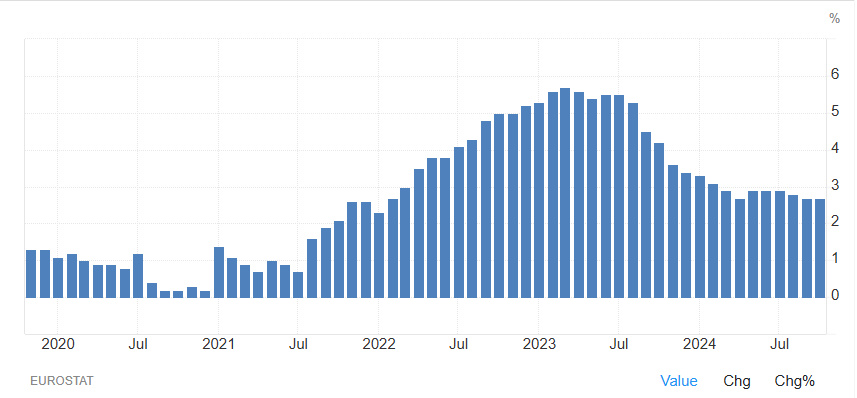

- O valor “core” manteve-se em 2,7%, acima das previsões.

- Previsões apontam para o regresso ao objetivo de 2% do BCE no primeiro semestre de 2025, mas o debate sobre o estímulo continua.

- A taxa de desemprego manteve-se em 6,3%, e o crescimento da economia foi de 0,4% no terceiro trimestre.

A inflação na Zona Euro acelerou mais do que o previsto em outubro e poderá continuar a aumentar nos próximos meses, reforçando a necessidade de cautela nos cortes das taxas de juro do Banco Central Europeu (BCE). A inflação nos 20 países que partilham a moeda euro subiu para 2,0%, em comparação com 1,7% em setembro, impulsionada principalmente pelo aumento dos custos dos produtos alimentares e da energia, superando as expectativas de 1,9%, segundo uma sondagem da Reuters junto de economistas.

O valor “core”, que exclui a volatilidade dos preços dos alimentos e da energia, manteve-se estável em 2,7%, ligeiramente acima das previsões de 2,6%, conforme reportado pelo Eurostat.

Embora a inflação tenha caído rapidamente desde os dois dígitos há dois anos, muitos economistas antecipam que o BCE conseguirá alcançar o seu objetivo de 2% no primeiro semestre do próximo ano, após uma fase de alguma volatilidade nos últimos meses de 2024. Este regresso relativamente rápido ao objetivo alimentou um debate recente, onde alguns responsáveis do BCE levantaram preocupações sobre o risco de o crescimento dos preços ficar abaixo do objetivo, o que poderia levar o banco a estimular o crescimento para evitar uma inflação excessivamente baixa.

Alguns analistas acreditam que essas perspetivas desfavoráveis poderiam forçar o BCE a acelerar a redução das taxas de juro, exigindo uma medida mais robusta do que a habitual em dezembro. No entanto, essa posição ainda não ganhou força significativa, e os conservadores, conhecidos como “falcões da política monetária”, defendem uma abordagem gradual, alertando que vários fatores ainda podem impulsionar os preços.

Uma das principais preocupações reside na inflação dos serviços, que continua a ser elevada, mantendo-se estável em 3,9%. Além disso, o crescimento dos salários ultrapassa a taxa de 3% que o BCE considera adequada em relação ao seu objetivo, enquanto as famílias gozam de amplas poupanças, o que pode reforçar tanto a poupança dos consumidores como o crescimento global.

O mercado de trabalho continua apertado, com a taxa de desemprego a manter-se num mínimo histórico de 6,3% em setembro, conforme dados do Eurostat. Apesar dos argumentos das “pombas políticas”, que sustentam que o crescimento global é insuficiente para manter uma inflação de 2%, novos dados mostram que a economia se expandiu 0,4% no terceiro trimestre, um crescimento que foi o dobro do esperado, com a Alemanha, a França e a Espanha a revelarem uma resistência surpreendente.

Contudo, os economistas concordam que uma retoma significativa do crescimento é improvável, prevendo-se que a Zona Euro continue a crescer a um ritmo morno, abaixo do seu potencial. Assim, novas reduções das taxas de juro do BCE parecem quase garantidas, e nenhum responsável pela política monetária contestou a necessidade de uma nova intervenção em 12 de dezembro, o que sugere que a medida está praticamente confirmada, a não ser que ocorram grandes surpresas nos dados.

Atualmente, os investidores financeiros apostam que a taxa de depósito do BCE, atualmente em 3,25%, poderá descer para 2% ou menos até ao final de 2025. No entanto, a maior incerteza pode vir das eleições nos EUA, que podem ter implicações significativas para o comércio, o crescimento e a inflação na Zona Euro, exigindo potencialmente novas intervenções políticas no futuro.

Visite o Disclaimer para mais informações.

Os valores encontram-se em sistema métrico europeu.

Revisão: Revisão v1 – 02 nov 24 23:59